Le aziende in regime di contabilità semplificata hanno degli adempimenti ridotti rispetto a quelle in regime ordinario. Nello specifico hanno l’obbligo della tenuta dei seguenti registri:

- Registro IVA acquisti

- Registro IVA vendite

- Registro dei corrispettivi

Questi registri devono essere debitamente integrati con le rilevazioni dei costi e dei ricavi non soggetti a registrazioni IVA per consentire il corretto calcolo del reddito imponibile.

Il registro dei beni ammortizzabili può essere omesso a condizione che le relative annotazioni siano effettuate nel registro IVA acquisti in conformità con quanto stabilito dall’art. 2, 1° comma, del D.P.R. n. 695/1996.

REGISTRO IVA ACQUISTI PER LA CONTABILITA SEMPLIFICATA

Nel caso della contabilità semplificata occorre:

- annotare sul registro IVA acquisti le fatture di acquisto ricevute numerandole progressivamente per anno solare. La registrazione va fatta entro il termine della liquidazione periodica o della dichiarazione annuale, nella quale è esercitato il diritto alla detrazione della relativa imposta

- annotare sul registro IVA acquisti gli altri documenti rilevanti ai fini IVA (bolle doganali, autofatture-denuncia, fatture per acquisti intracomunitari, schede carburante, ecc…)

- annotare sul registro IVA acquisti entro il termine di 60 giorni i costi non soggetti a registrazione ai fini IVA che servono per la determinazione del reddito

Le principali voci di costo che rientrano in questa casistica sono le seguenti:

- salari, stipendi, contributi sociali

- assicurazioni

- spese postali e valori bollati

- spese di vigilanza notturna

- imposte e tasse

- interessi passivi bancari

- perdite, minusvalenze, insussistenze e sopravvenienze passive

4. occorre inoltre annotare sul registro IVA acquisti entro il termine per la presentazione della dichiarazione dei redditi le seguenti voci:

- le rimanenze di merci distinte per categorie omogenee per natura e per valore indicato per ciascuna il valore e i criteri di valutazione adottati (valore delle rimanenze finali, con indicazione analitica sia delle quantità, sia dei valori per singole categorie di beni. In alternativa, prospetto dettagliato delle rimanenze da allegare al registro Iva acquisti)

- le scritture di rettifica necessarie per il calcolo del reddito che avviene in base al principio di competenza, come risconti attivi e passivi, fatture da ricevere, fatture da emettere, quote di ammortamento, quote di accantonamento TFR, ecc..

ANNOTAZIONI RELATIVE AGLI AMMORTAMENTI

Per quanto riguarda le quote di ammortamento come indicato sopra la tenuta del registro dei beni ammortizzabili non è più obbligatoria a condizione che le annotazioni che andrebbero fatte su tale registro vengono integrate nel registro IVA acquisti, le imprese in contabilità semplificata possono, quindi, annotare le quote di ammortamento sul registro IVA acquisti e sono tenute esclusivamente a predisporre un prospetto dimostrativo del calcolo delle quote impiegate.

ANNOTAZIONI RELATIVE ALLA RILEVAZIONE DI RATEI E RISCONTI

Per quanto riguarda, invece, la rilevazione di eventuali ratei e risconti, il decreto sviluppo, convertito nella L. n.106/2011 ha previsto che, in deroga al principio di competenza economica, le imprese in contabilità semplificata possono dedurre, nell’esercizio in cui ricevono il documento probatorio, l’intero costo delle singole spese relative a due periodi di imposta, purché di importo non superiore a 1.000 euro

REGISTRO IVA VENDITE

I contribuenti in contabilità semplificata devono annotare nel registro delle fatture emesse tutte le fatture immediate e differite emesse nei confronti dei clienti.

Inoltre, sul registro vanno riportati gli altri documenti rilevanti ai fini IVA come:

- note debito;

- autofatture per acquisti da non residenti;

- autofatture per omaggi;

- autofatture per autoconsumo.

Le fatture emesse devono essere annotate nel registro IVA vendite nell’ordine della loro numerazione e con riferimento alla data della loro emissione:

- entro 15 giorni nel caso di fatture immediate;

- entro il termine di emissione e con riferimento al mese di consegna o spedizione dei beni nel caso di fatture differite.

Sempre sul registro IVA vendite, i contribuenti in contabilità semplificata, devono riportare nel termine di 60 giorni, gli altri ricavi conseguiti dall’impresa e non soggetti ad IVA, come:

- interessi attivi bancari;

- plusvalenze, insussistenze e sopravvenienze attive;

- altri proventi estranei al regime IVA.

REGISTRO IVA CORRISPETTIVI

I contribuenti in contabilità semplificata che tengono il registro dei corrispettivi, anziché il registro IVA vendite, effettuano la registrazione dei ricavi su tale registro.

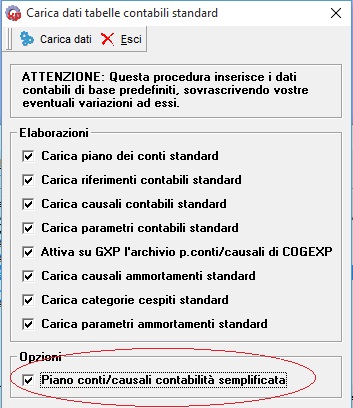

COME ATTIVARE LA CONTABILITA’ SEMPLIFICATA SU COGE7

Per attivare la contabilità semplificata su Coge7 occorre effettuare i due seguenti passaggi:

Per attivare la contabilità semplificata su Coge7 occorre effettuare i due seguenti passaggi:

- Creare una nuova azienda da Servizi, Gestione Aziende dedicata a questo regime

- Riaprire la maschera Servizi, Gestione Aziende, selezionare l’azienda appena creata, premere il pulsante “Carica tabelle standard”, spuntare tutte le voci della sezione elaborazioni, spuntare la voce “Piano conti/causali contabilità semplificata”, premere il pulsante “Carica dati” (questa elaborazione modifica automaticamente il campo “Regime Contabile” presente nella maschera Archivi, Azienda, Parametri contabili nella sezione “Parametri generali” al valore “Semplificato”)

LE CAUSALI CONTABILI PER LA CONTABILITA’ SEMPLIFICATA

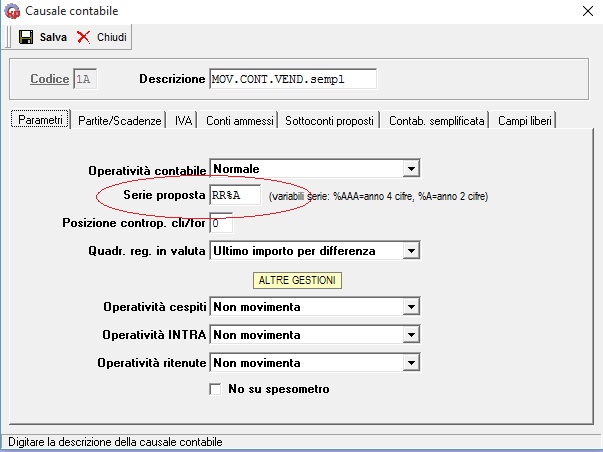

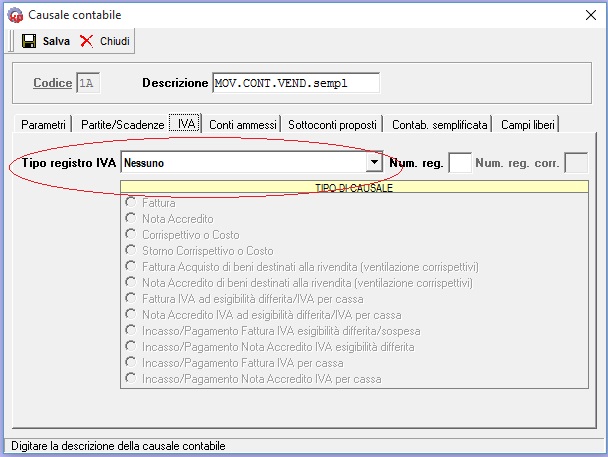

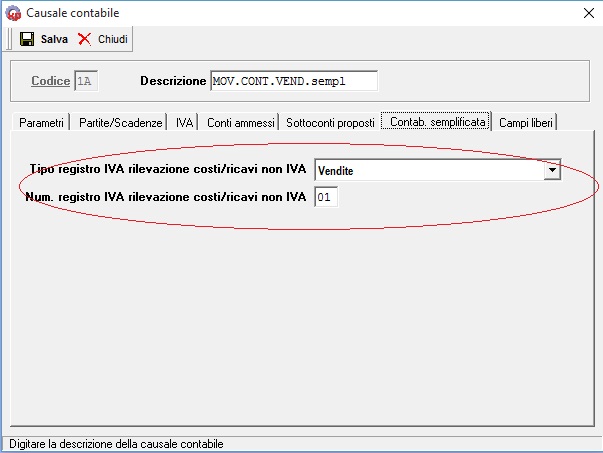

CODIFICA DELLE CAUSALI RELATIVE ALLA RILEVAZIONE DEI COSTI/RICAVI NON IVA

Quando si creano le causali contabili dedicate alla rilevazione dei costi/ricavi non IVA in regime semplificato su Coge7 valgono le seguenti regole:

- nella scheda parametri occorre compilare il campo “Serie proposta” con il valore “RR%A” per i ricavi ed “RC%A” per i costi

- nella scheda “IVA” occorre compilare il campo “Tipo Registro IVA” con valore “Nessuno”

- nella scheda “Contabilità semplificata” occorre compilare il campo “Tipo di registro IVA rilevazione costi/ricavi non IVA” con il tipo di registro richiesto ed indicare il “Numero registo IVA rilevazione costi/ricavi non IVA”

LE CAUSALI CONTABILI PROPOSTE PER IL REGIME SEMPLIFICATO

Per la corretta gestione della contabilità semplifica su Coge7 vengono proposte a standard le seguenti causali contabili:

1) Tre causali generiche che consentono di effettuare l’annotazione di operazioni non IVA da riportare comunque sui rispettivi registri. Esse sono prive delle contropartite proposte e possono quindi essere utilizzate anche per stornare dei costi e dei ricavi (ad esempio i risconti passivi sul registro delle vendite o in assenza di esso nel registro corrispettivi):

- 1A – MOVIMENTO CONTABILE DA ANNOTARE SU REGISTRO IVA VENDITE contabilità semplificata

- 1B – MOVIMENTO CONTABILE DA ANNOTARE SU REGISTRO IVA ACQUISTI contabilità semplificata

- 1C – MOVIMENTO CONTABILE DA ANNOTARE SU REGISTRO CORRISPETTIVI contabilità semplificata

2) Sette causali che consento di rilevare specifiche operazioni contabili in regime semplificato senza l’utilizzo dei conti patrimoniali sostituiti da un conto di bilanciamento generico con codice 0801001 CONTROPARTITA BILANCIAMENTO SEMPLIFICATI:

- 1D – STIPENDI contabilità semplificata

- 1E – RILEVAZIONE AMMORTAMEMNTI contabilità semplificata

- 1F – RILEVAZIONE PLUSVALENZE contabilità semplificata

- 1G – RILEVAZIONE MINUSVALENZE contabilità semplificata

- 1H – RATEI/RISCONTI VENDITE contabilità semplificata

- 1I – RATEI/RISCONTI ACQUISTI contabilità semplificata

- 1L – RATEI/RISCONTI CORRISPETTIVI contabilità semplificata

Nota bene: I ratei e dei risconti (causali 1H, 1I, 1L) vanno annotati sugli stessi registri IVA (sezionali) utilizzati per le registrazioni originarie (esempio: fitto attivo, registrato su registro vendite 1 determina la registrazione di un risconto passivo nello stesso registro)

3) Otto causali che possono essere utilizzate da chi nonostante sia in regime semplificato vuole gestire i conti patrimoniali con evidenti vantaggi ottenuti dal maggior dettaglio del bilancio:

- 2A – FATTURE DA EMETTERE contabilità semplificata

- 2B – FATTURE DA RICEVERE contabilità semplificata

- 2C – RATEI ATTIVI contabilità semplificata

- 2D – RATEI PASSIVI contabilità semplificata

- 2E – RISCONTI ATTIVI contabilità semplificata

- 2F – RISCONTI PASSIVI contabilità semplificata

- 2G – RIMANENZE FINALI contabilità semplificata

- 2H – RIMANENZE INIZILI contabilità semplificata

IL PIANO DEI CONTI PER LA CONTABILITA’ SEMPLIFICATA

Per la corretta gestione della contabilità semplificata su Coge7 viene proposto un piano dei conti con un numero di sottoconti inferiori rispetto a quello dedicato alla contabilità ordinaria ottenendo una semplificazione in fase di consultazione.

LA CONTROPARTITA DI BILANCIAMENTO PER I SEMPLIFICATI

In questa versione del piano dei conti è presente un sottoconto con codice 0801001 CONTROPARTITA BILANCIAMENTO SEMPLIFICATI che può essere utilizzato come contropartita in sostituzione dei conti dello stato patrimoniale.

RILEVAZIONE DEI COSTI/RICAVI NON IVA IN PRIMA NOTA

In prima nota in fase di rilevazione di costi/ricavi non IVA, il campo serie documento sarà valorizzato automaticamente a RR<Anno> per i ricavi ed a RC<Anno> per i costi ed il campo “Numero documento” verrà valorizzato automaticamente con un progressivo.

STAMPA REGISTRI IVA

Da Contabilità, Registri IVA è possibile lanciare la stampa dei registri IVA, con il regime semplificato questi ultimi saranno integrati con le rilevazioni contabili non IVA.

BILANCIO CONTABILE

Da Contabilità, Bilancio Contabile è possibile lanciare la stampa del bilancio contabile con il solo conto economico spuntando la voce “Escludi situazione patrimoniale (sempl.)”.