Lunedì 7 gennaio è stato pubblicato in Gazzetta Ufficiale il decreto del Ministero dell’Economia che modifica l’art. 6 del DM 17 giugno 2014 ed introduce la nuova modalità di assolvimento del tributo relativo all’imposta di bollo sulle fatture elettroniche.

Il novellato art. 6 del DM 17 giugno 2014 dispone infatti che “il pagamento dell’imposta relativa alle fatture elettroniche emesse in ciascun trimestre solare” sia effettuato entro il giorno 20 del primo mese successivo a detto trimestre.

L’ammontare sarà comunicato dall’Agenzia delle Entrate e verrà determinato sulla base dei dati contenuti nelle fatture elettroniche inviate attraverso il Sistema di Interscambio.

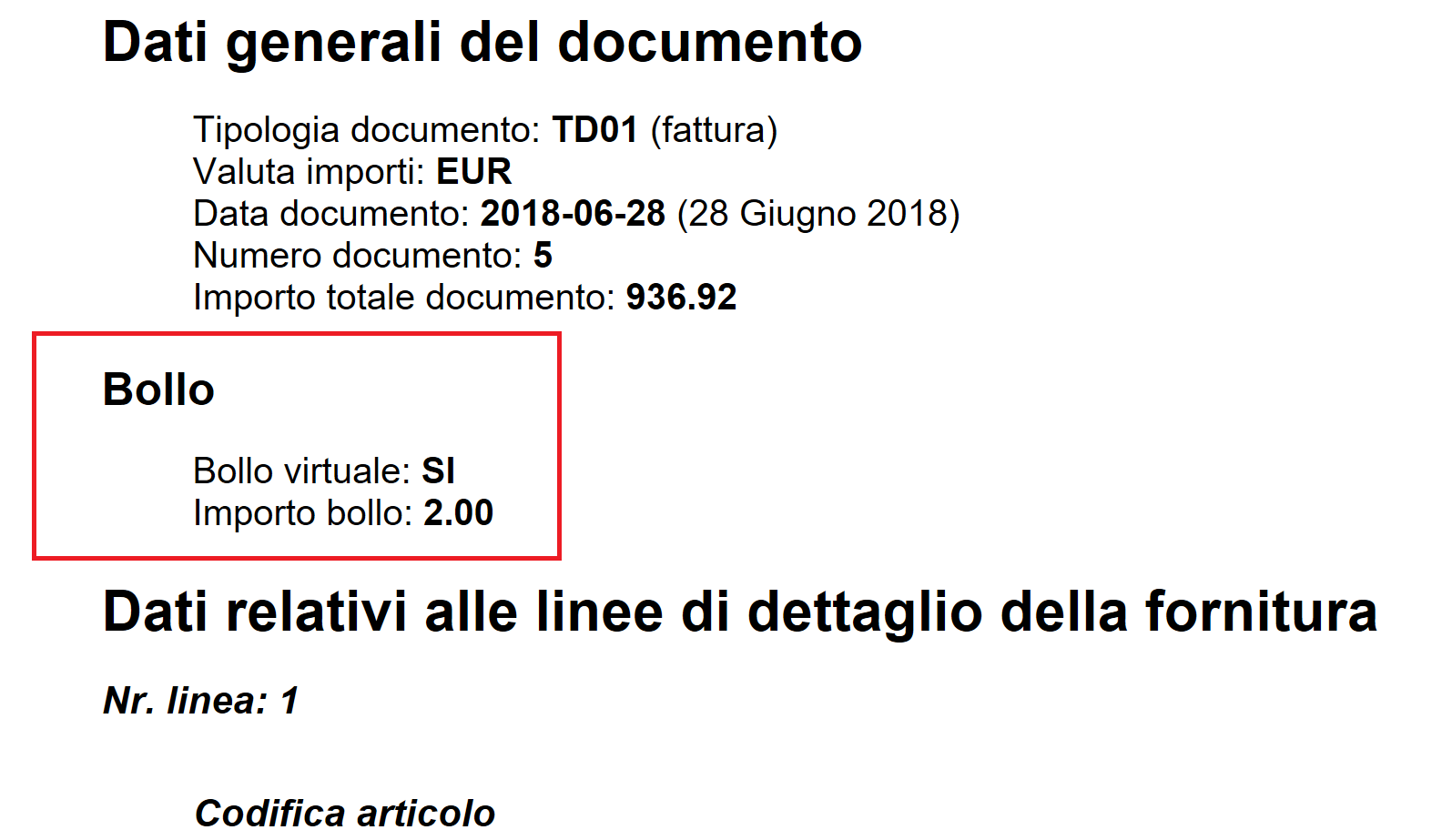

Nel corpo del file della fattura elettronica è infatti presente un’apposita sezione “DatiBollo” nella quale sono contenuti i campi utili all’applicazione dell’imposta che sono rispettivamente “BolloVirtuale” che nel caso sia necessario apporre un bollo dovrà contenere l’indicazione “Sì” e “ImportoBollo” che dovrà riportare il valore di 2 euro.

L’Amministrazione finanziaria sarà quindi in grado di calcolare l’ammontare dell’imposta di bollo dovuta dai soggetti passivi, sommando i valori indicati nelle singole fatture emesse. L’importo dovuto verrà comunicato nell’area riservata presente all’interno del portale “Fatture e Corrispettivi”.

COME IMPOSTARE IL SOFTWARE PER IL CALCOLO DELL’IMPOSTA DI BOLLO

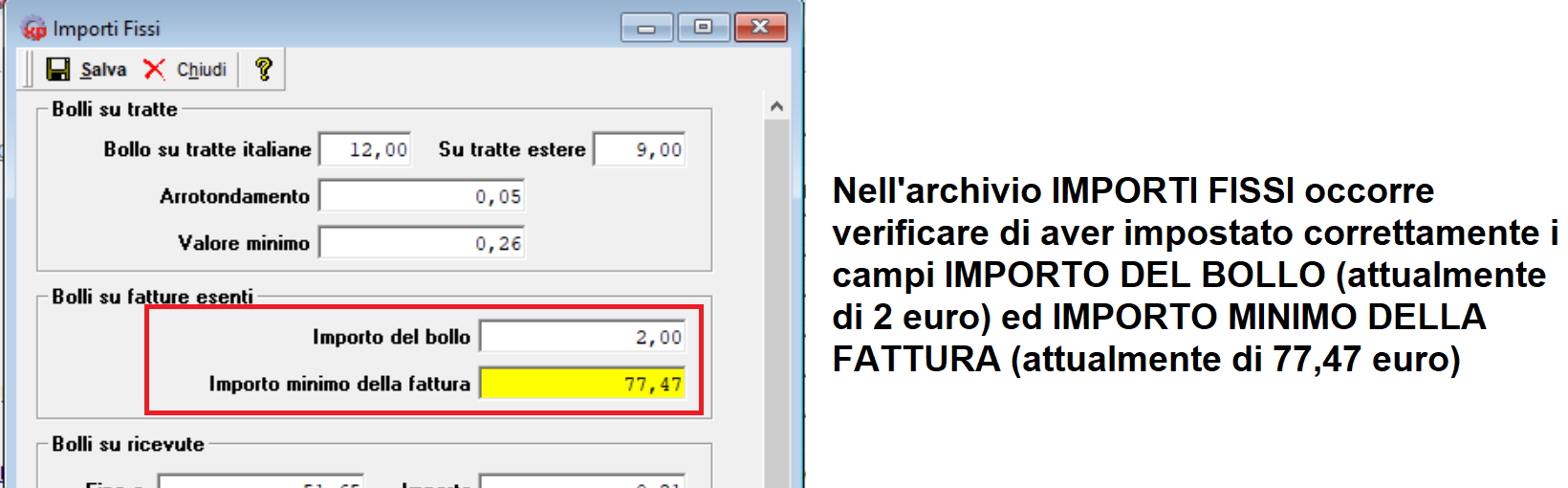

ARCHIVIO IMPORTI FISSI

Nella maschera ARCHIVI, AZIENDA, IMPORTI FISSI occorre verificare di aver impostato correttamente i campi IMPORTO DEL BOLLO (attualmente di 2 euro) ed IMPORTO MINIMO DELLA FATTURA (attualmente di 77,47 euro)

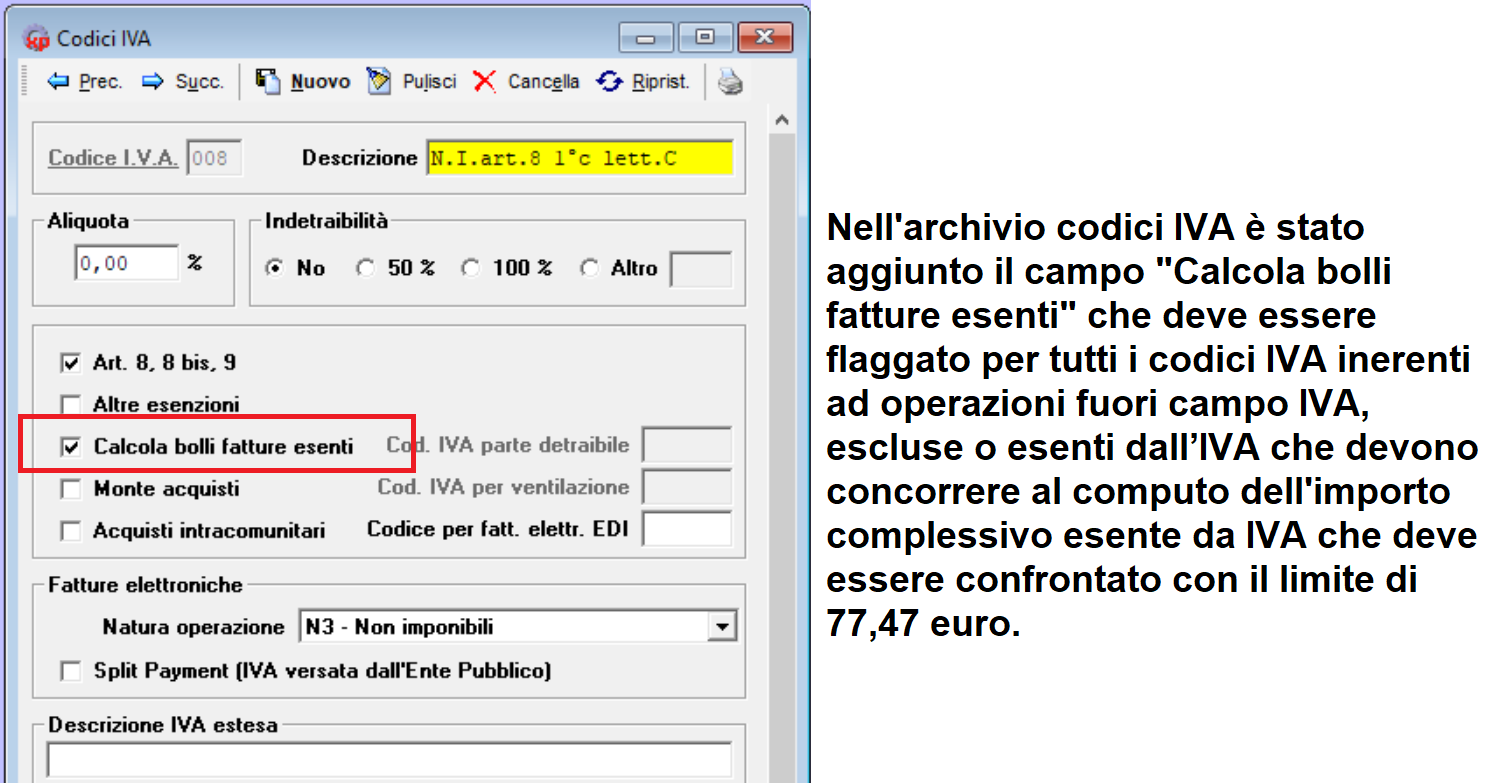

ARCHIVIO CODICI IVA

Nella maschera ARCHIVI, CODICI IVA è stato aggiunto il campo “Calcola bolli fatture esenti” che deve essere flaggato per tutti i codici IVA inerenti ad operazioni fuori campo IVA, escluse o esenti dall’IVA che devono concorrere al computo dell’importo complessivo esente da IVA che deve essere confrontato con il limite di 77,47 euro.

Segue una tabella con il riepilogo delle fattispecie a cui si applica la predetta norma

|

Ambito IVA |

Operazioni |

Fattispecie |

Soggetta a imposta di bollo di € 2,00 per importi oltre € 77,47 |

|

Operazioni in campo IVA D.P.R. 633/1972 |

Imponibili |

Imponibile IVA (4%, 10%, 22%) |

No |

|

Articolo 17: Inversione Contabile “nazionale” (rottami, subappalti edilizia, cessioni di CPU e cellulari) |

No |

||

|

Articolo 17-ter: Split Payment (scissione dei pagamenti alla Pubblica Amministrazione) |

No |

||

|

Articolo 74: IVA assolta all’origine (editoria, ricariche telefoniche) |

No |

||

|

Esenti |

Articolo 10: prestazioni sanitarie, attività educative e culturali, riscossione di tributi, esercizio di giochi e scommesse, prestazioni di mandato e mediazione, operazioni in oro, immobiliari, finanziarie |

Sì |

|

|

Non Imponibili |

Articolo 8 a), 8 b), 9; articolo 66 comma 5 D.L. 331/1993: esportazioni di beni dirette ed indirette, servizi internazionali, cessioni di beni intracomunitarie, bollette e documenti doganali |

No |

|

|

Articolo 8 c) e 8 bis: esportatori abituali e operazioni assimilate a esportazioni |

Sì |

||

|

Escluse |

Articolo 15: spese in nome e per conto, interessi di mora, etc… |

Sì |

|

|

Operazioni fuori campo IVA D.P.R. 633/1972 |

Articolo 2,3,4,5,7: operazioni fuori campo IVA (ricevute per prestazioni occasionali, servizi intracomunitari resi, etc…) |

Sì |

|

|

Articolo 1 commi 54-89 L. 190/2014 e s.m.: operazioni in franchigia da IVA (regime forfettario) |

Sì |

||

|

Articolo 27 commi 1 e 2 D.L. 98/2011 : operazioni non soggette ad IVA (regime di vantaggio – minimi) |

Sì |

||

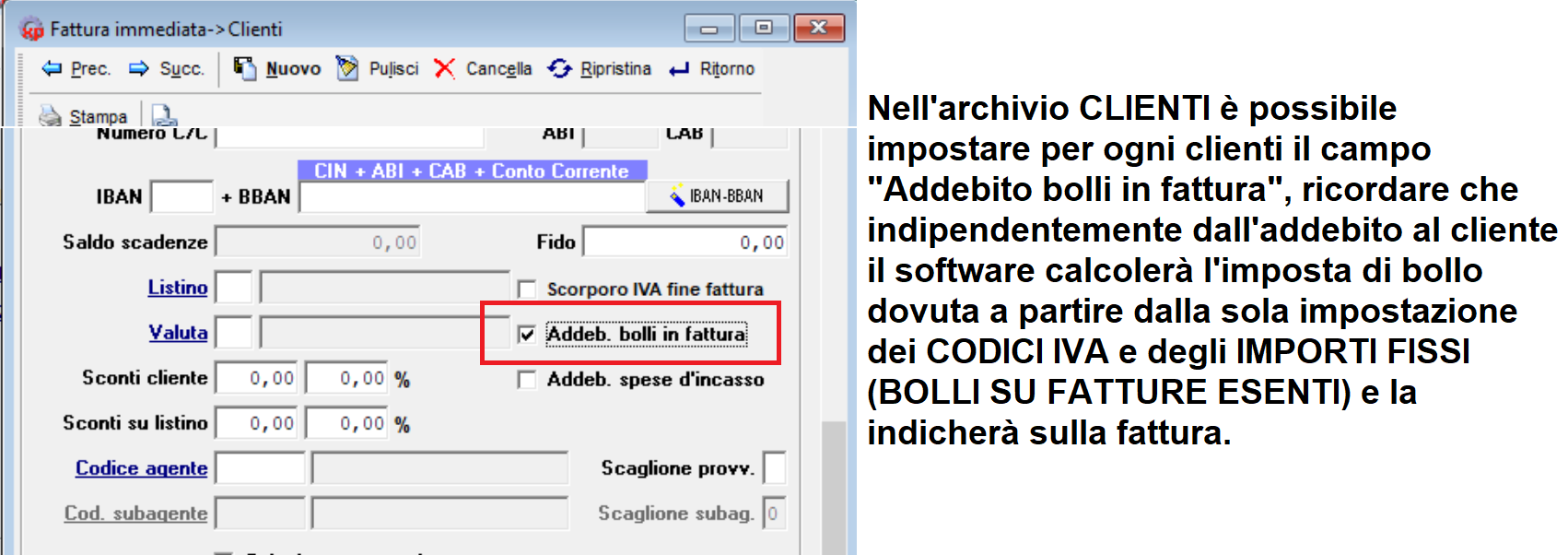

ARCHIVIO CLIENTI

Nella maschera ARCHIVI, CLIENTI è possibile impostare per ogni clienti il campo “Addebito bolli in fattura”, ricordare che indipendentemente dall’addebito al cliente il software calcolerà l’imposta di bollo dovuta a partire dalla sola impostazione dei CODICI IVA e degli IMPORTI FISSI, BOLLI SU FATTURE ESENTI e la indicherà in una apposita area della fattura.

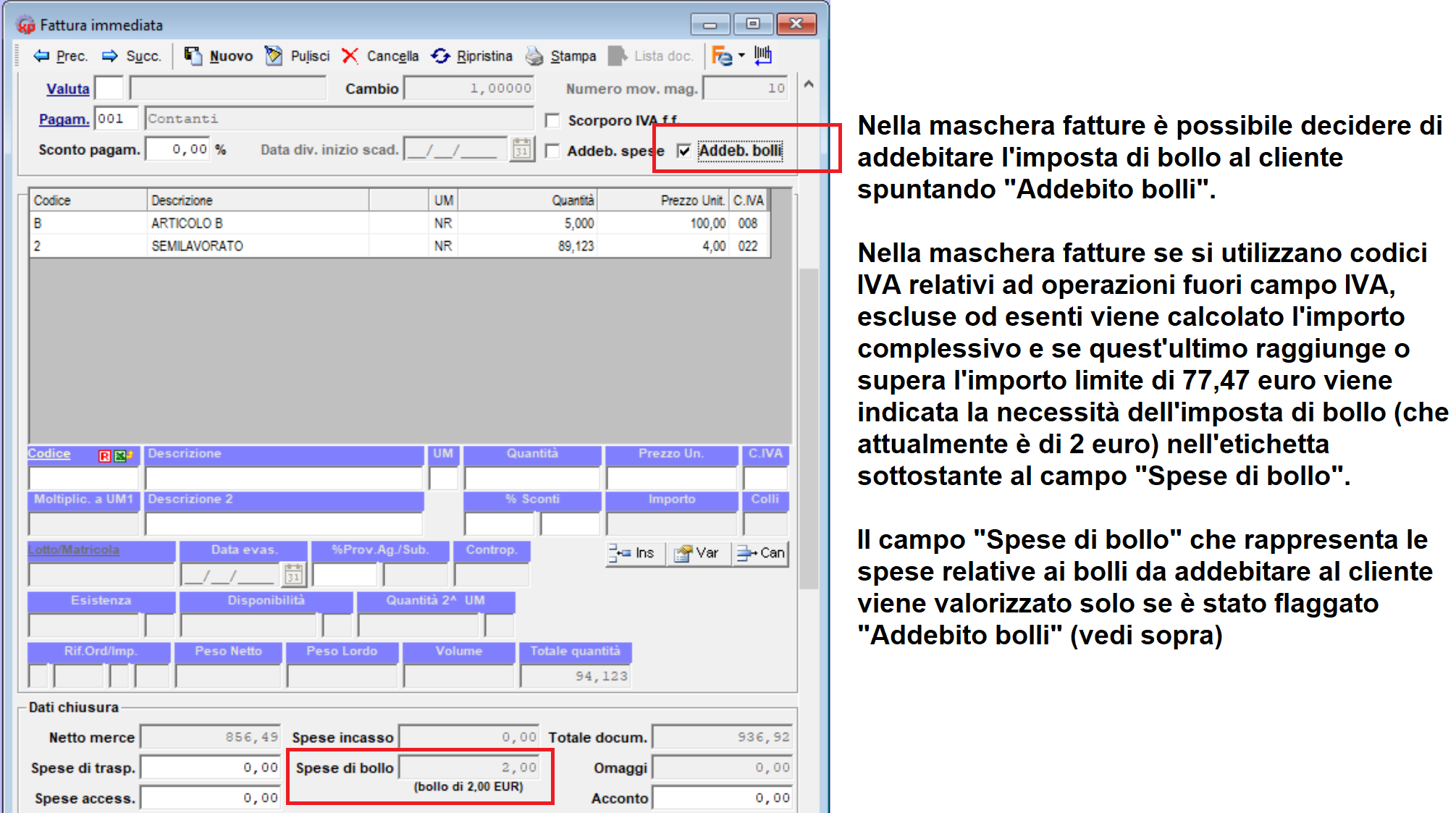

FATTURE

Nella maschera fatture se si utilizzano codici IVA relativi ad operazioni fuori campo IVA, escluse od esenti viene calcolato l’importo complessivo e se quest’ultimo raggiunge o supera l’importo limite di 77,47 euro viene indicata la necessità dell’imposta di bollo (che attualmente è di 2 euro) nell’etichetta sottostante al campo “Spese di bollo”.

Il campo “Spese di bollo” che rappresenta le spese relative ai bolli da addebitare al cliente viene valorizzato solo se è stato flaggato “Addebito bolli”.

GENERAZIONE DEL FILE XML

Nella fattura elettronica generata successivamente qualora venga determinata la necessità di applicare il bollo (che sarà sempre virtuale) sarà aggiunto il blocco “DatiBollo” con i due campi “BolloVirtuale=SI” e “ImportoBollo=2 euro” (questo blocco sarà presente anche se non si sono addebitati i bolli al cliente).

Il blocco “Bollo” verrà utilizzato dall’Agenzia delle Entrate per computare l’importo dell’imposta di bollo da versare trimestralmente.