Con il provvedimento del 28 febbraio 2020 n. 99922/2020, l’Agenzia delle Entrate ha pubblicato le nuove specifiche tecniche versione 1.6 per la redazione della fattura elettronica.

Le nuove specifiche potranno essere adottate facoltativamente dal 1° ottobre 2020 al 31 Dicembre 2020, mentre si dovranno adottare obbligatoriamente dal 1° gennaio 2021.

Segue l’elenco delle principali modifiche al tracciato:

TIPI DOCUMENTO

Le nuove specifiche tecniche (tracciato 1.6) prevedono l’ampliamento delle tipologie di documento trasmesse.

In particolare, mentre fino al 31 dicembre 2020 si potrà utilizzare il tipo di documento TD20 sia per emettere l’autofattura nel caso di mancata emissione da parte del fornitore, sia per emettere autofattura nel caso di acquisto di servizi da soggetti extra UE che per assolvere al reverse charge “interno” ed “esterno”, dal 1° gennaio 2021, per il reverse charge “interno” si dovrà indicare obbligatoriamente nel campo “Tipo documento”:

- il codice TD16 per l’assolvimento di quello interno;

- il codice TD17 nelle ipotesi di acquisti di servizi da soggetti UE ed extra-UE;

- il codice TD18 nel caso di acquisti di beni da fornitori UE.

Saranno inoltre introdotte due nuove tipologie di documento da utilizzare per le fatture differite (TD24 e TD25) e ulteriori nuove tipologie di autofatture per indicare in modo più preciso il motivo dell’emissione di tale documento.

| Tracciato 1.5 – Tipo documento |

Tracciato 1.6 – Tipo documento |

| TD01 Fattura | TD01 Fattura

TD24 Fattura differita di cui all’art. 21, comma 4, lett. a) TD25 Fattura differita di cui all’art. 21, comma 4, terzo Periodo, lett. b) |

| TD02 Acconto/Anticipo su fattura | TD02 Acconto/Anticipo su fattura |

| TD03 Acconto/Anticipo su parcella | TD03 Acconto/Anticipo su parcella |

| TD04 Nota di Credito | TD04 Nota di Credito |

| TD05 Nota di Debito | TD05 Nota di Debito |

| TD06 Parcella | TD06 Parcella |

| TD20 Autofattura | TD16 Integrazione fattura reverse charge interno

TD17 Integrazione/autofattura per acquisto servizi dall’estero TD18 Integrazione per acquisto di beni intracomunitari TD19 Integrazione/autofattura per acquisto di beni ex art. 17, c. 2, D.P.R. n. 633/1972 TD20 Autofattura per regolarizzazione e integrazione delle fatture (art. 6, c. 8, D.Lgs. n. 471/1997 o art. 46, c. 5, D.L. n. 331/1993) TD21 Autofattura per splafonamento TD22 Estrazione beni da Deposito IVA TD23 Estrazione beni da Deposito IVA con versamento dell’IVA TD26 Cessione di beni ammortizzabili e per passaggi interni (ex art. 36 D.P.R. n. 633/1972) TD27 Fattura per autoconsumo o per cessioni gratuite senza rivalsa |

TABELLA RITENUTE

Le nuove specifiche tecniche (1.6) prevedono un’ampliamento dell’elenco delle ritenute consentendo ora di inserire anche ritenute di tipo previdenziale. Le nuove specifiche prevedono inoltre l’inserimento di più ritenute all’interno dello stesso documento.

Si passerà dagli attuali due tipi di ritenuta:

- RT01 Ritenuta persone fisiche

- RT02 Ritenuta persone giuridiche,

al nuovo elenco:

- RT01 Ritenuta persone fisiche

- RT02 Ritenuta persone giuridiche

- RT03 Contributo INPS

- RT04 Contributo ENASARCO

- RT05 Contributo ENPAM

- RT06 Altro contributo previdenziale.

NATURA nelle codifiche IVA

Le nuove specifiche tecniche (1.6) del tracciato xml prevedono una più dettagliata rappresentazione delle varie fattispecie di operazioni esenti e non imponibili ai fini IVA e quelle soggette al meccanismo dell’inversione contabile (reverse charge).

Ad esempio, con il codice N6 non si rappresenteranno più tutte le operazioni soggette all’applicazione del reverse charge, ma si dovrà usare il codice N6.4 nel caso di cessione di fabbricati o quello N6.3 al ricorrere di fattispecie di subappalto nel settore edile.

| Tracciato 1.5 – Codice natura | Tracciato 1.6 – Codice natura |

| N1 – operazioni escluse da IVA ex art. 15, D.P.R. n. 633/1972 | N1 – operazioni escluse da IVA ex art. 15, D.P.R. n. 633/1972 |

| N2 – operazioni non soggette ad IVA | N2.1 non soggette ad IVA ai sensi degli articoli da 7 a 7- septies del D.P.R. n. 633/1972 N2.2 non soggette – altri casi |

| N3 – operazioni non imponibili IVA | N3.1 non imponibili – esportazioni N3.2 non imponibili – cessioni intracomunitarie N3.3 non imponibili – cessioni verso San Marino N3.4 non imponibili – operazioni assimilate alle cessioni all’esportazione N3.5 non imponibili – a seguito di dichiarazioni d’intento N3.6 non imponibili – altre operazioni che non concorrono alla formazione del plafond |

| N4 – operazioni esenti da IVA | N4 – operazioni esenti da IVA |

| N5 – operazioni soggette al regime del margine / IVA non esposta in fattura | N5 – operazioni soggette al regime del margine / IVA non esposta in fattura |

| N6 – operazioni soggette al meccanismo dell’inversione contabile (per le operazioni in reverse charge ovvero nei casi di autofatturazione per acquisti extra UE di servizi ovvero per importazioni di beni nei soli casi previsti) | N6.1 inversione contabile – cessione di rottami e altri materiali di recupero N6.2 inversione contabile – cessione di oro e argento puro N6.3 inversione contabile – subappalto nel settore edile N6.4 inversione contabile – cessione di fabbricati N6.5 inversione contabile – cessione di telefoni cellulari N6.6 inversione contabile – cessione di prodotti elettronici N6.7 inversione contabile – prestazioni comparto edile e settori connessi N6.8 inversione contabile – operazioni settore energetico N6.9 inversione contabile – altri casi |

| N7 – IVA assolta in altro stato UE (vendite a distanza ex art. 40, commi 3 e 4, e art. 41, comma 1, lettera b, D.L. n. 331/1993; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies, lettere f, g, D.P.R. n. 633/1972 e art. 74-sexies, D.P.R. n. 633/1972) | N7 – IVA assolta in altro stato UE (vendite a distanza ex art. 40, commi 3 e 4, e art. 41, comma 1, lettera b, D.L. n. 331/1993; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies lettere f, g, D.P.R. n. 633/1972 e art. 74-sexies, D.P.R. n. 633/1972) |

Importo del bollo facoltativo

Con il nuovo tracciato (1.6) la compilazione del campo “importo” relativo al bollo è facoltativa. Nel caso in cui sia previsto l’assolvimento dell’imposta di bollo, pertanto, rimarrà obbligatoria solo la valorizzazione del campo “Dati Bollo”

Le variazioni nei nostri software

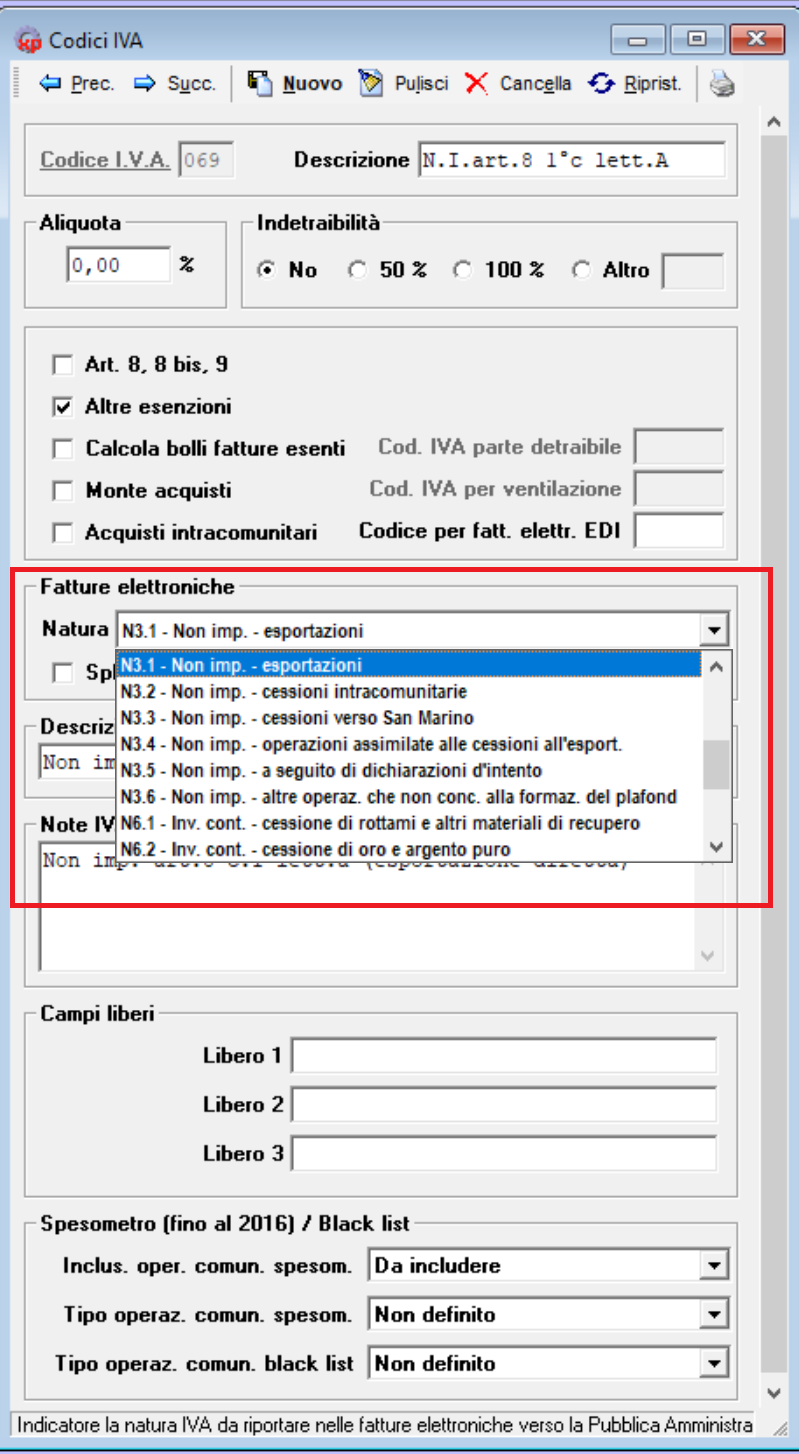

CODICI IVA

Nella maschera codici IVA è stato ampliato l’elenco a discesa contenente la Natura IVA. Per completare l’adeguamento del software si dovrà procedere:

- con una revisione della natura IVA per tutte le codifiche IVA inerenti ad operazioni esenti / non imponibili ai fini IVA / soggette al meccanismo del reverse charge

- se necessario con l’aggiunta di nuove codifiche IVA per gestire casistiche di esenzione / non imponibilità / reverse charge che prima venivano gestite con un unico codice IVA ma ora devono avere una natura IVA diversa

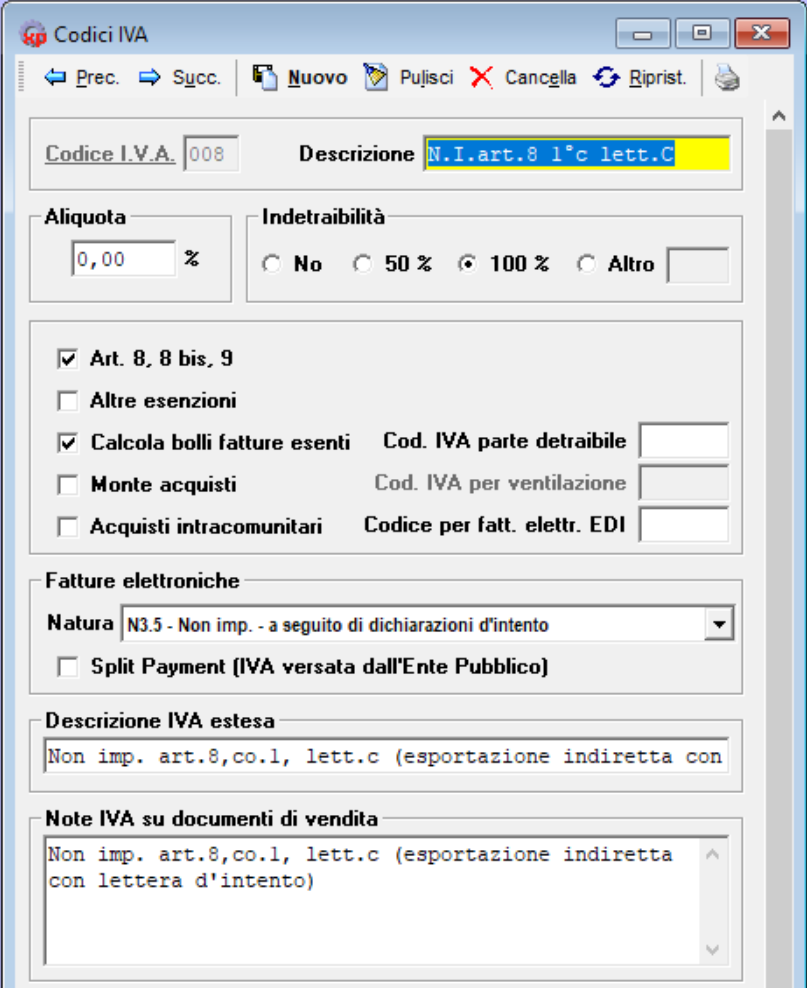

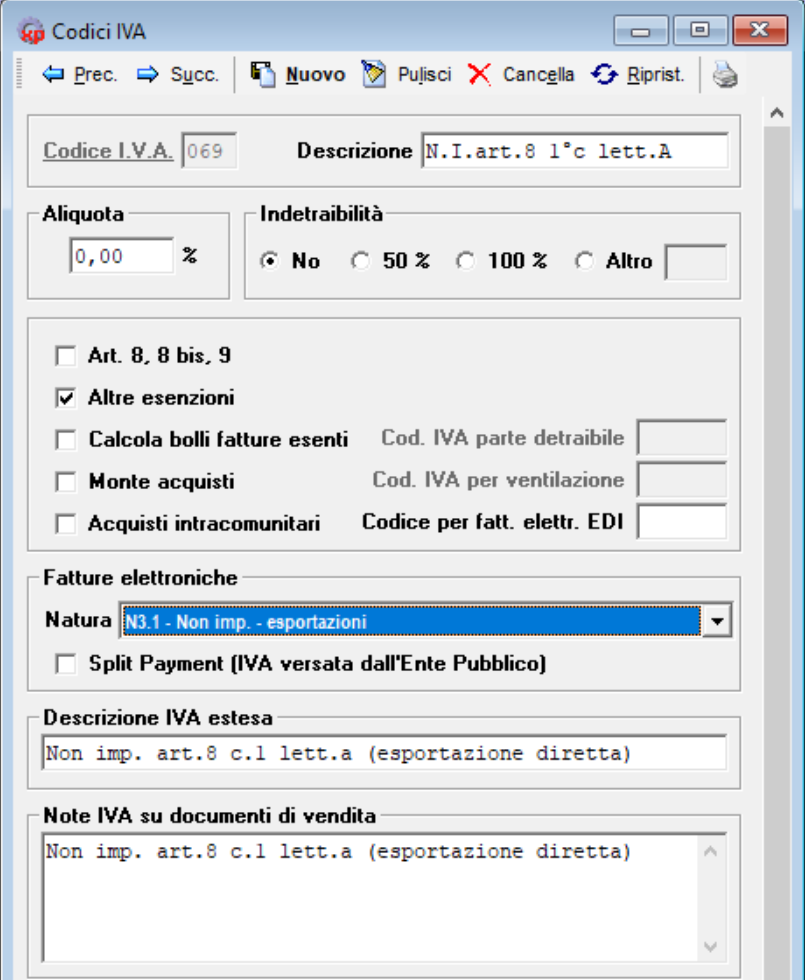

Seguono alcuni esempi di configurazione per le casistiche più ricorrenti:

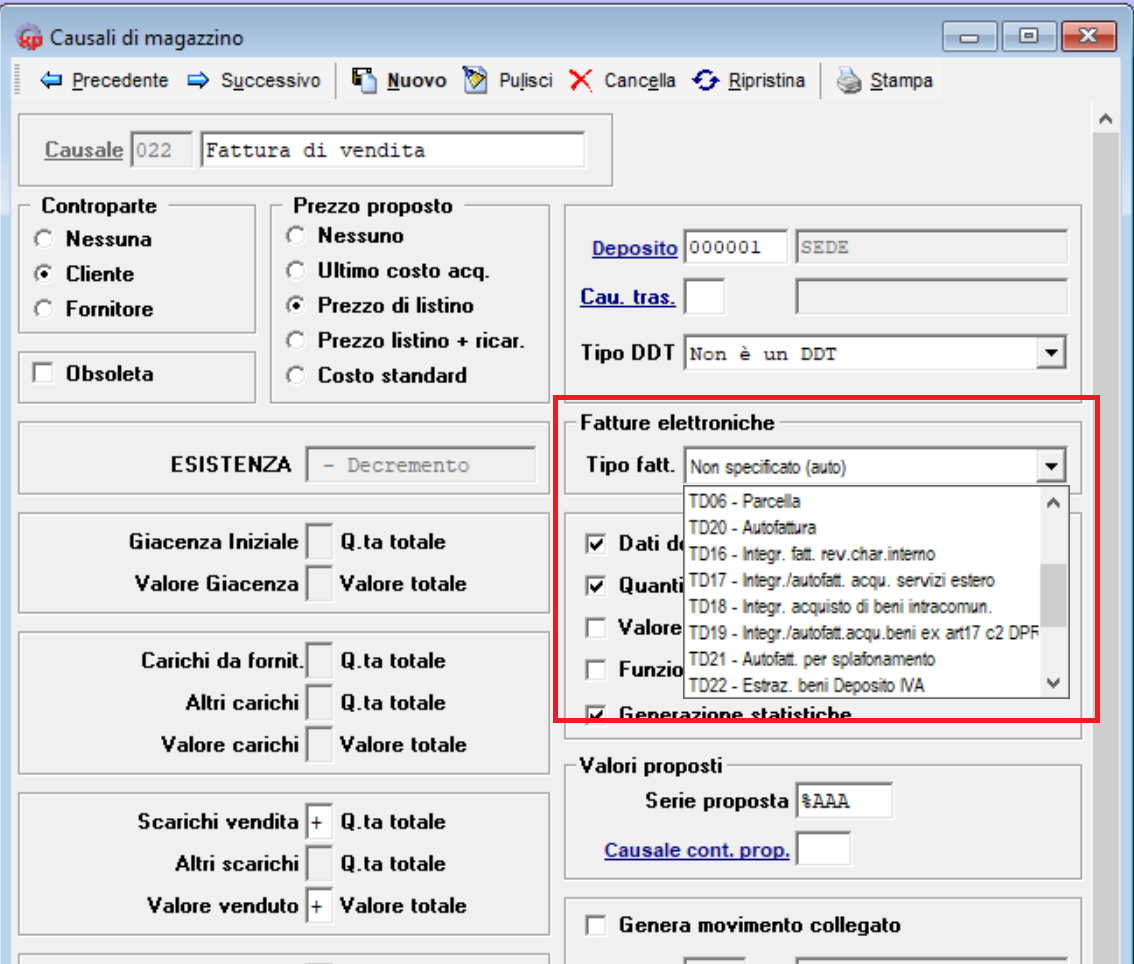

CAUSALI DI MAGAZZINO

Nella maschera delle Causali di Magazzino è stato ampliato l’elenco a discesa contenente l’indicazione del tipo di fattura elettronica. Per completare l’adeguamento del software si dovranno creare delle causali di magazzino dedicate alle varie tipologie di autofatture di interesse, fra cui:

- TD16 Integrazione fattura reverse charge interno

- TD17 Integrazione/autofattura per acquisto servizi

- dall’estero

- TD18 Integrazione per acquisto di beni intracomunitari

- TD19 Integrazione/autofattura per acquisto di beni ex art. 17, c. 2, D.P.R. n. 633/1972

- TD20 Autofattura per regolarizzazione e integrazione delle fatture (art. 6, c. 8, D.Lgs. n. 471/1997 o art. 46, c. 5, D.L. n. 331/1993)

- TD21 Autofattura per splafonamento

- TD22 Estrazione beni da Deposito IVA

- TD23 Estrazione beni da Deposito IVA con versamento dell’IVA

- TD26 Cessione di beni ammortizzabili e per passaggi interni (ex art. 36 D.P.R. n. 633/1972)

- TD27 Fattura per autoconsumo o per cessioni gratuite senza rivalsa

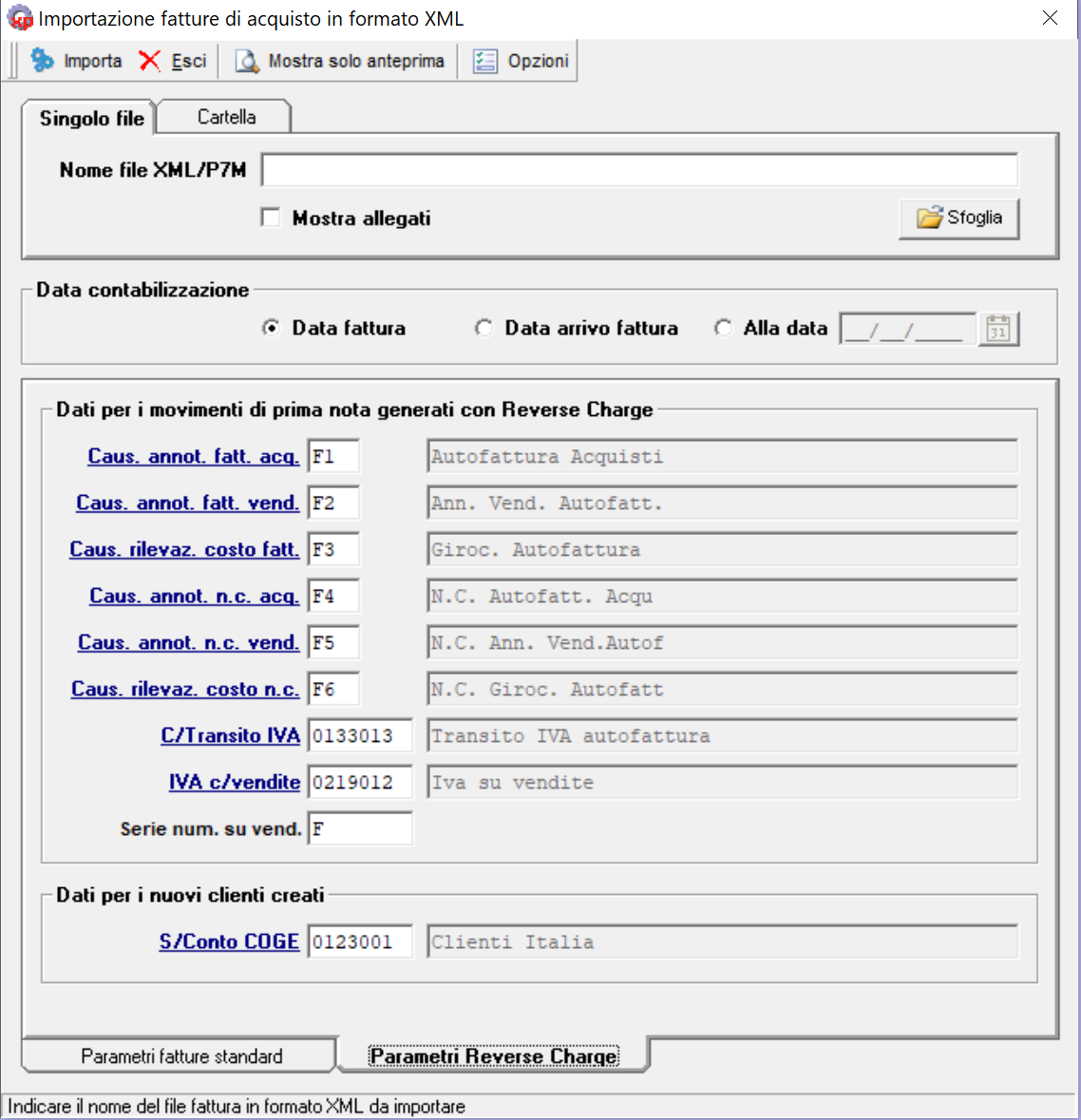

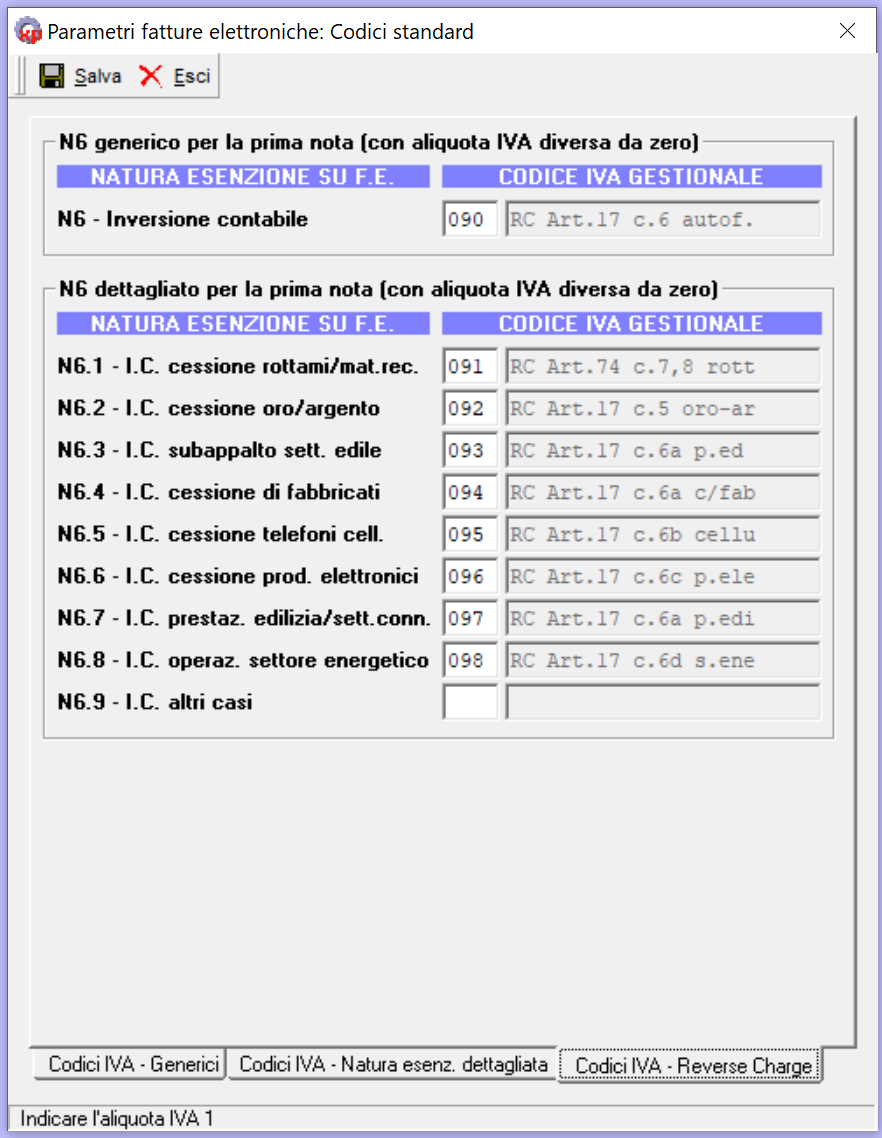

PARAMETRI FATTURE ELETTRONICHE: CODICI STANDARD

Per automatizzare la registrazione delle fatture di con le casistiche di esenzione / non imponibilità / reverse charge è stata modificata la procedura di importazione delle fatture elettroniche in prima nota nel seguente modo:

- con l’aggiunta di una nuova scheda PARAMETRI REVERSE CHARGE che deve essere compilata con i riferimenti richiesti come dall’immagine sotto:

2. con l’aggiunta due nuove schede nella maschera PARAMETRI PER FATTURE ELETTRONICHE: Codici Standard contenenti:

a) Codici IVA – Natura esenzione dettagliata

b) Codici IVA – Reverse Charge

Le due schede vanno compilate per tutte le casistiche di interesse indicando i codici IVA che sono stati creati per ognuna delle casistiche di esenzione / non imponibilità / reverse charge previste dal nuovo tracciato.