Siamo lieti di presentarvi il nostro nuovo modulo software che combina la gestione delle relazioni con i clienti (CRM) con il nostro gestionale ERP.

Il nuovo modulo è progettato per fornire alle aziende una visione a 360 gradi dei loro clienti e migliorare l’efficienza e l’efficacia delle operazioni di vendita.

Il nostro software CRM offre una vasta gamma di funzionalità per gestire efficacemente i contatti, le opportunità di vendita e i lead. Inoltre, fornisce una panoramica completa delle attività e delle performance del team di vendita. L’integrazione con il software di gestionale consente di automatizzare molte operazioni che altrimenti sarebbero state manuali, come ad esempio la generazione degli “impegni da cliente” a partire dalle opportunità di vendita confermate, migliorando l’efficienza delle operazioni e risparmiando tempo prezioso e la visualizzazione rapida degli articoli acquistati abitualmente da ogni cliente.

Il software è dotato di un’interfaccia intuitiva e facile da usare, che consente agli utenti di navigare facilmente tra le diverse funzionalità e di accedere rapidamente alle informazioni di cui hanno bisogno. Inoltre, fornisce una serie di report e analisi dettagliate per aiutare le aziende a prendere decisioni informate e a monitorare il loro rendimento.

Uno dei punti di forza del software è il configuratore commerciale che permette di generare efficaci preventivi che integrano sia le immagini che le schede con le caratteristiche tecniche dei prodotti.

Siamo convinti che questa soluzione software unica possa fornire un valore significativo per il vostro team commerciale e saremmo lieti di fornirvi maggiori informazioni o di organizzare una dimostrazione delle sue funzionalità.

A partire dal 1° settembre 2024, in assenza di fattura da parte del fornitore o in presenza di una fattura irregolare, la procedura per la regolarizzazione cambia.

Fino ad ora era prevista la cosiddetta “fattura spia”: se, trascorsi quattro mesi dall’operazione, il fornitore non emetteva la fattura, il cliente doveva produrre un’autofattura (tipo documento “TD20”) entro 30 giorni, accompagnata dal versamento dell’IVA. Con la nuova normativa, tale procedura è stata sostituita da una comunicazione all’Agenzia delle Entrate relativa alla violazione (ovvero l’omessa o irregolare fatturazione) da inviare entro 90 giorni dal termine previsto per l’emissione della fattura o dalla data in cui è stata emessa una fattura irregolare.

Per quanto riguarda il periodo di applicazione l’Agenzia delle Entrate ha chiarito che la disposizione, contenuta nell’art. 6, comma 8, del D.lgs. n. 471/97, si applica alle violazioni commesse a partire dal 1° settembre 2024, quindi le per irregolarità precedenti a tale data si deve inviare la cosiddetta “fattura spia” per quelle successive a tale data si deve effettuare la comunicazione nella nuova modalità.

Con l’aggiornamento delle specifiche tecniche per la fatturazione elettronica (versione 1.9), pubblicato il 31 gennaio, è stato introdotto il nuovo tipo documento “TD29”, dedicato specificamente a comunicare l’omessa o irregolare fatturazione.

Il documento “TD29” consisterà in un file XML contenente i dati del cedente/prestatore responsabile della violazione e dovrà essere utilizzato obbligatoriamente a partire dal 1° aprile 2025.

È importante sottolineare che il tipo documento “TD20” non scomparirà con l’introduzione del “TD29” in quanto dovrà essere utilizzato per regolarizzare omissioni e irregolarità nella fatturazione di operazioni soggette a “reverse charge” (art. 6, comma 9-bis, D.lgs. n. 471/97) e per acquisti o prestazioni intracomunitarie (art. 46, comma 5, D.L. n. 331/93).

Infine, va ricordato che la mancata regolarizzazione della violazione, secondo la nuova procedura, comporta una sanzione pari al 70% dell’imposta, con un minimo di € 250,00.

Integrazione/autofattura per acquisto servizi dall’estero intracomuntari, extracomunitari, da San Marino e da Città del Vaticano (TD17)

Integrazione per acquisto beni intracomunitari (TD18)

Integrazione/autofattura per acquisto beni dall’estero intra ed extracomunitari con merce già in Italia, quindi dove non è prevista la bolla doganale (ex art. 17 C2 DPR 633/72) (TD19).

L’utilizzo di questi documenti rimane facoltativo fino al 30/06/2022 ma a partire dal 1° luglio 2022 per le tipologie TD17, TD18, TD19 diviene obbligatorio in sostituzione dell’esterometro.

L’utilizzo del documento TD16 Integrazione fattura reverse charge interno rimane facoltativo; si rende necessario nel caso in cui si intendano utilizzare i registri precompilati IVA dell’Agenzia delle Entrate.

Note relative all’acquisto di beni da San Marino: nel caso in cui la fattura sia stata emessa dal fornitore senza applicazione dell’IVA sarà necessario emettere un’autofattura con tipologia documento TD19 INTEGRAZIONE/AUTOFATTURA PER ACQUISTO DI BENI EX ART. 17 C.2 D.P.R. 633/72, mentre nel caso in cui la fattura sia stata emessa con applicazione dell’IVA non sarà necessario emettere alcuna integrazione/autofattura elettronica.

SINTESI DELLA MODALITA’ OPERATIVA

I nostri software sono stati implementati in modo che per chi ha il modulo di contabilità è possibile generare le integrazioni/autofatture in formato elettronico a partire dalla registrazione in prima nota delle fatture in reverse charge, mentre per chi non ha il modulo di contabilità è possibile caricare questi tipi di documento direttamente nell’archivio fatture, predisponendo preventivamente delle apposite causale di magazzino.

Dopo la loro generazione le integrazioni/autofatture potranno essere inviate all’Agenzia delle Entrate seguendo il flusso operativo delle normali fatture, nella fattispecie saranno inviate all’Agenzia dell’Entrate tramite il software SDI Client ed avendo come “Cessionario/Committente” la propria azienda si riceveranno in copia anche come fatture elettroniche di acquisto che però non dovranno essere contabilizzate.

CONFIGURAZIONI

ANAGRAFICA AZIENDA

Nell’archivio ARCHIVI, AZIENDA, ANAGRAFICA AZIENDA sono stati aggiunti i campi “Tipo soggetto”, “Codice univoco SDI” e “PEC” riferiti all’azienda. Tali campi nel caso di Integrazioni/Autofatture verranno riportati nel blocco “Dati trasmissione” al posto di quelli corrispondenti letti dall’anagrafica clienti.

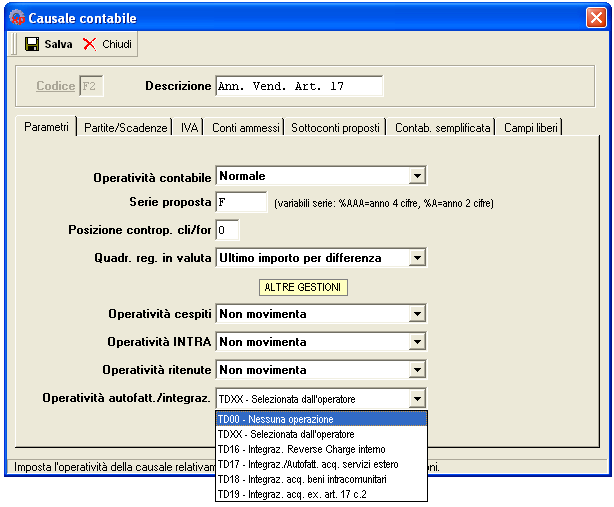

CAUSALI CONTABILI

Nell’archivio CONTABILITA’, CAUSALI CONTABILI è stato aggiunto il nuovo campo “Operatività Integrazione/Autofattura”.

Per chi ha il modulo di contabilità, per le causali relative alle annotazioni su vendite del reverse charge questo campo deve essere impostato in modo coerente con il tipo di integrazione/autofattura da generare; deve essere quindi valorizzato:

TD16 per gestire il caso dell’integrazione di una fattura soggetta ad inversione contabile relativa ai casi di reverse charge interno (si pensi a tutti i casi dell’art. 17, commi 5 e 6 del Dpr 633/72 ad esempio le pulizie degli edifici o i subappalti).

TD17 per gestire il caso di integrazione/autofattura per acquisto servizi dall’estero sia intracomunitari che extra-comunitari che da San Marino e Città del Vaticano (alternativa all’invio dell’esterometro)

TD18 per gestire il caso dell’integrazione per acquisto di beni intracomunitari (alternativa all’invio dell’esterometro)

TD19 per gestire il caso di integrazione/autofattura per acquisto di beni intracomunitari ed extracomunitari ex art.17 c.2 DPR 633/72 (il fornitore è estero ma la merce è già in Italia) (alternativa all’invio dell’esterometro)

La tipologia TDXX indica che sarà l’operatore al momento della generazione dell’integrazione/autofattura a selezionare il tipo di documento da creare.

causale contabile

Il campo SERIE PROPOSTA consentirà di attribuire alle integrazioni/autofatture da generare una serie numerazione separata, cosa solitamente richiesta per questa tipologia di documenti.

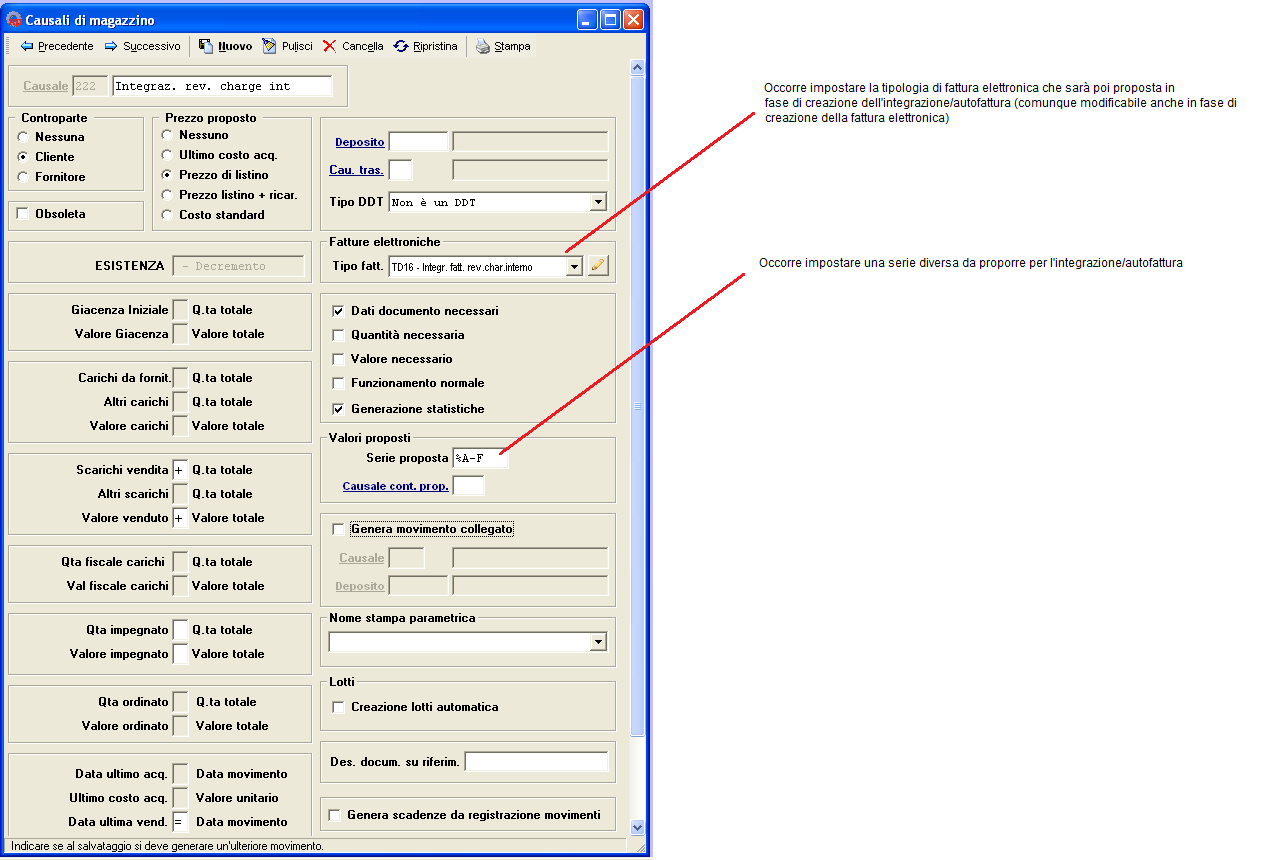

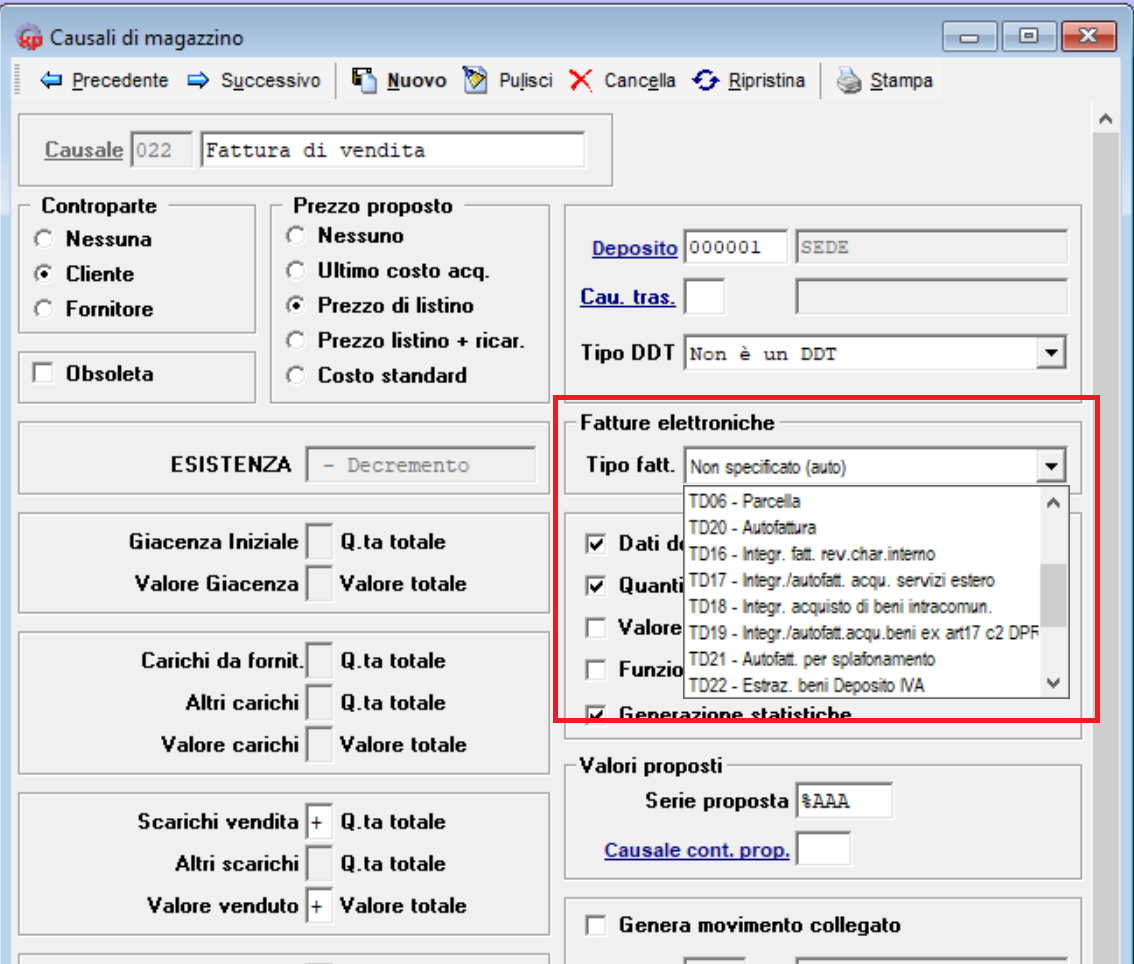

CAUSALI DI MAGAZZINO

Nell’archivio MAGAZZINO, CAUSALI DI MAGAZZINO è stato ampliato l’elenco delle TIPOLOGIE DI FATTURA ELETTRONICA gestite, aggiungendo tutte le nuove tipologie di documenti previste dall’Agenzia delle Entrate.

Per le causali di magazzino valgono le seguenti considerazioni:

Chi utilizza il modulo di contabilità può evitare di creare una causale per ogni tipo di integrazione/autofattura da gestire in quanto in fase di generazione del documento a partire dalla prima nota la tipologia di documento e la serie numerazione saranno letti rispettivamente dalla causale contabile utilizzata e dai campi numero/serie documento indicati in prima nota.

Chi non utilizza il modulo contabilità in questo archivio deve creare una causale di magazzino per ogni tipologia di integrazione/autofattura da gestire impostando la maschera come dall’esempio sotto:

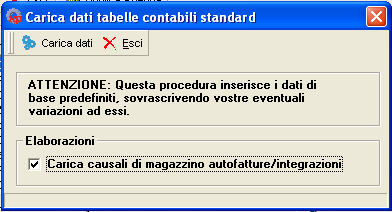

CREAZIONE AUTOMATICA DELLE CAUSALI DI MAGAZZINO STANDARD PER LE AUTOFATTURE/INTEGRAZIONI

Per caricare automaticamente le causali di magazzino per le autofatture/integrazioni è possibile aprire SERVIZI, GESTIONE AZIENDE e lanciare il comando CARICA TABELLE STANDARD, poi selezionare CARICA CAUSALI DI MAGAZZINO AUTOFATTURE/INTEGRAZIONI e premere ELABORA: verranno generate delle nuove causali con codici 130, 131, 132 e 133 (a condizione che tali codici non siano già stati utilizzati per altre causali).

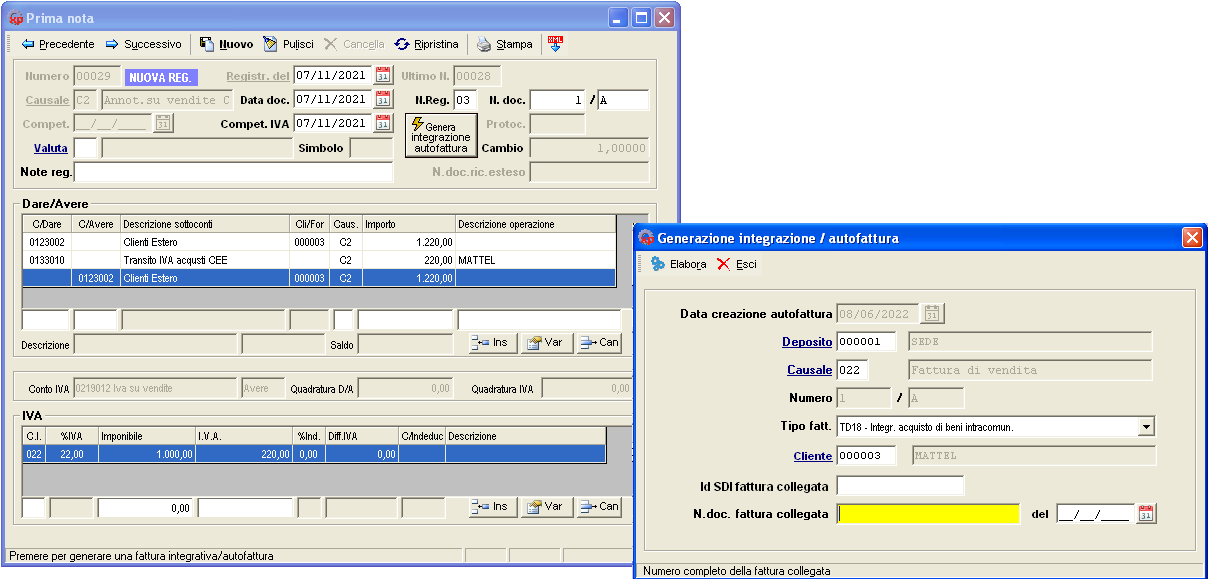

GENERAZIONE DELL’INTEGRAZIONE/AUTOFATTURA DALLA PRIMA NOTA

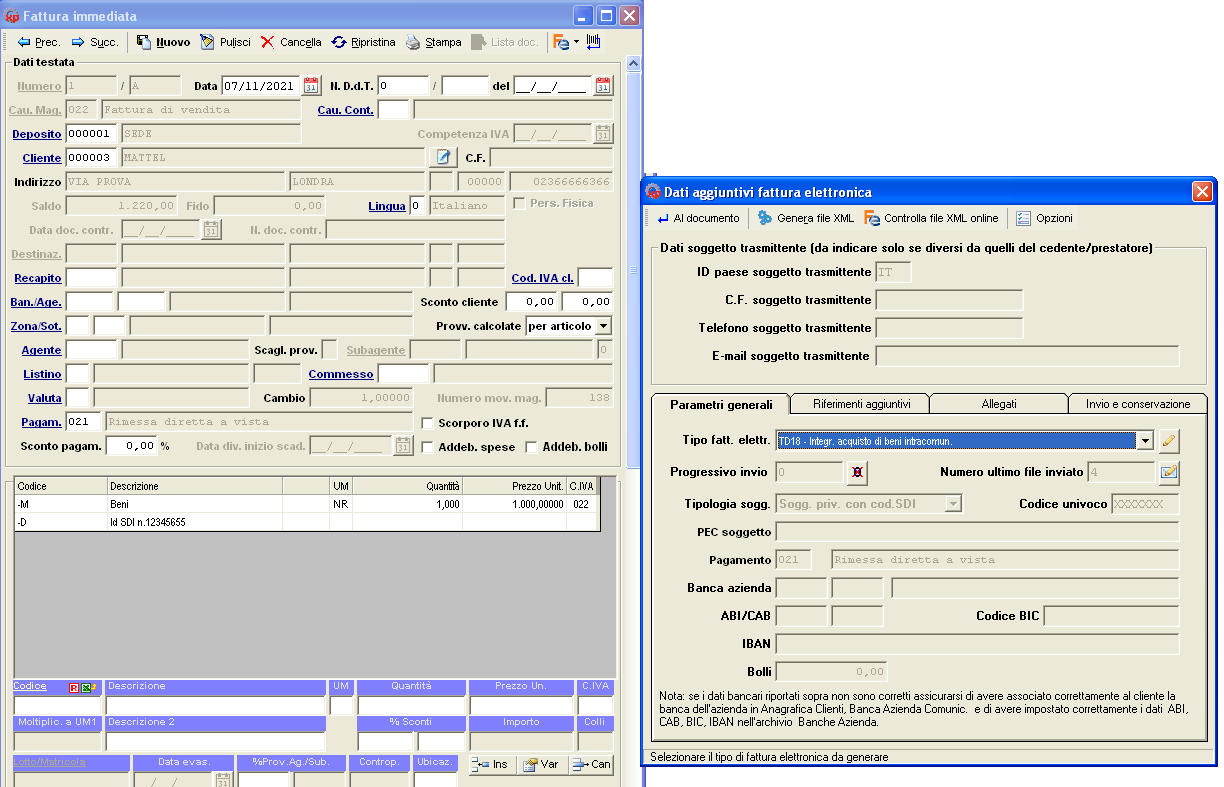

A seguito della registrazione in prima nota di una fattura di acquisto con inversione contabile, ad esempio una fattura di acquisto intracomunitaria, per la seconda registrazione relativa all’annotazione sulle vendite, in prima nota comparirà un nuovo bottone GENERA INTEGRAZIONE AUTOFATTURA che consentirà di lanciare la generazione del nuovo tipo di documento. A standard come causale di magazzino verrà proposta la causale “022 Fattura di vendita”, come numero e serie documento saranno assunti quelli indicati nei campi corrispondenti della prima nota, come tipologia di documento per l’integrazione/autofattura sarà proposta la tipologia indicata nell’archivio causali contabili (se nell’archivio è stata indicata la tipologia TDXX sarà l’operatore a dover scegliere obbligatoriamente la tipologia di documento richiesta, per poter proseguire). La maschera consentirà inoltre di inserire l’identificativo SDI appartenente all’eventuale fattura di acquisto ricevuta tramite Sistema di Interscambio (da cui è scaturita la necessità di generare questa integrazione/autofattura) o in alternativa gli estremi (numero e data) della fattura di acquisto del fornitore.

Premendo ELABORA verrà generata l’integrazione/autofattura (nell’archivio fatture), nel corpo del documento sarà annotata una riga per ogni riga IVA, come descrizione sarà riportata la descrizione generica “Beni/Servizi” modificabile.

Per chi non utilizza il modulo contabilità è possibile generare questi tipi di documenti caricandoli direttamente nell’archivio fatture.

Per il caricamento di questa tipologia di documenti valgono le seguenti note:

Relativamente alla causale di magazzino da utilizzare si dovranno creare preventivamente delle apposite causali dedicate (vedi sopra).

Come controparte per i documenti TD16, TD17, TD18 e TD19 dovrà essere indicato il fornitore (codificato come cliente) che sarà riportato sull’integrazione autofattura come Cedente/Prestatore.

Relativamente alla data dell’autofattura/integrazione dovrà essere riportata la data di ricezione della fattura inreserve chargeo comunque una data ricadente nel mese di ricezione della fattura emessa dal fornitore.

Nel corpo dell’autofattura/integrazione dovrà essere riportato l’imponibile presente nella fattura inviata dal cedente e la relativa imposta calcolata dal cessionario (in caso di aliquote diversificate, si compilerà il documento con i singoli imponibili e le singole imposte).

Nella maschera DATI AGGIUNTIVI FATTURA ELETTRONICA si noterà che è stato aggiunto il nuovo campo “Tipo di documento” settato automaticamente dal software coerentemente con la causale di magazzino scelta (che potrà essere eventualmente modificato agendo sull’apposito pulsante a destra del controllo).

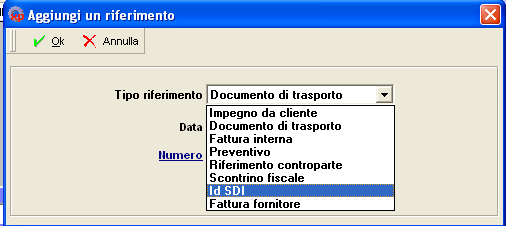

Premendo l’icona per l’aggiunta dei riferimenti da riportare in fattura (una lettera R rossa subito sopra al campo CODICE ARTICOLO) si noterà che fra i tipi di riferimento gestiti è stata aggiunta la tipologia ID SDI che consentirà di riportare correttamente sul documento questo tipo di riferimento se disponibile (solitamente disponibile per le fatture con reverse charge interno TD16), e che è stata aggiunta la tipologia FATTURA FORNITORE che consentirà di riportare in alternativa gli estremi della fattura fornitore di riferimento (utile ad esempio per le fatture di acquisto estere).

ULTERIORI NOTE

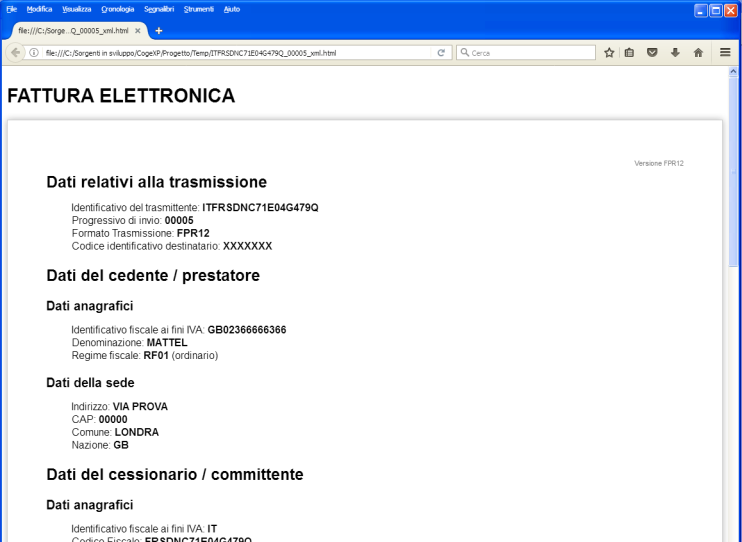

Procedendo con la generazione del file XML si noterà che per questo tipo di documenti, come Cedente/Prestatore verrà riportata la controparte indicata in fattura come cliente, mentre come Cessionario/Committente verrà riportata la propria azienda.

CONTABILIZZAZIONE DELLE FATTURE

In fase di contabilizzazione delle Integrazioni/Autofatture (menu CONTABILITA’, ELABORAZIONE FATTURE) il programma salterà tutti i documenti che avranno tipologia di fattura elettronica TD16, TD17, TD18, TD19.

IMPORT AUTOFATTURE RICEVUTA DALL’SDI IN PRIMA NOTA

In fase di importazione dei file XML ricevuti dall’Agenzia delle Entrate tramite SDI Client il software salterà l’import di questo tipo di fatture riscontrando che il Cessionario/Committente coinciderà con la propria azienda e fornirà un’opportuna segnalazione.

Se avete aderito al sistema di Conservazione Sostitutiva fornito dall’Agenzia delle Entrate, vi ricordiamo che quest’ultimo prevede un accordo di servizio della durata iniziale di tre anni; quindi per chi ha aderito negli ultimi mesi del 2018 (periodo di avvio della Fatturazione Elettronica) è prossimo alla scadenza e deve essere riconfermato.

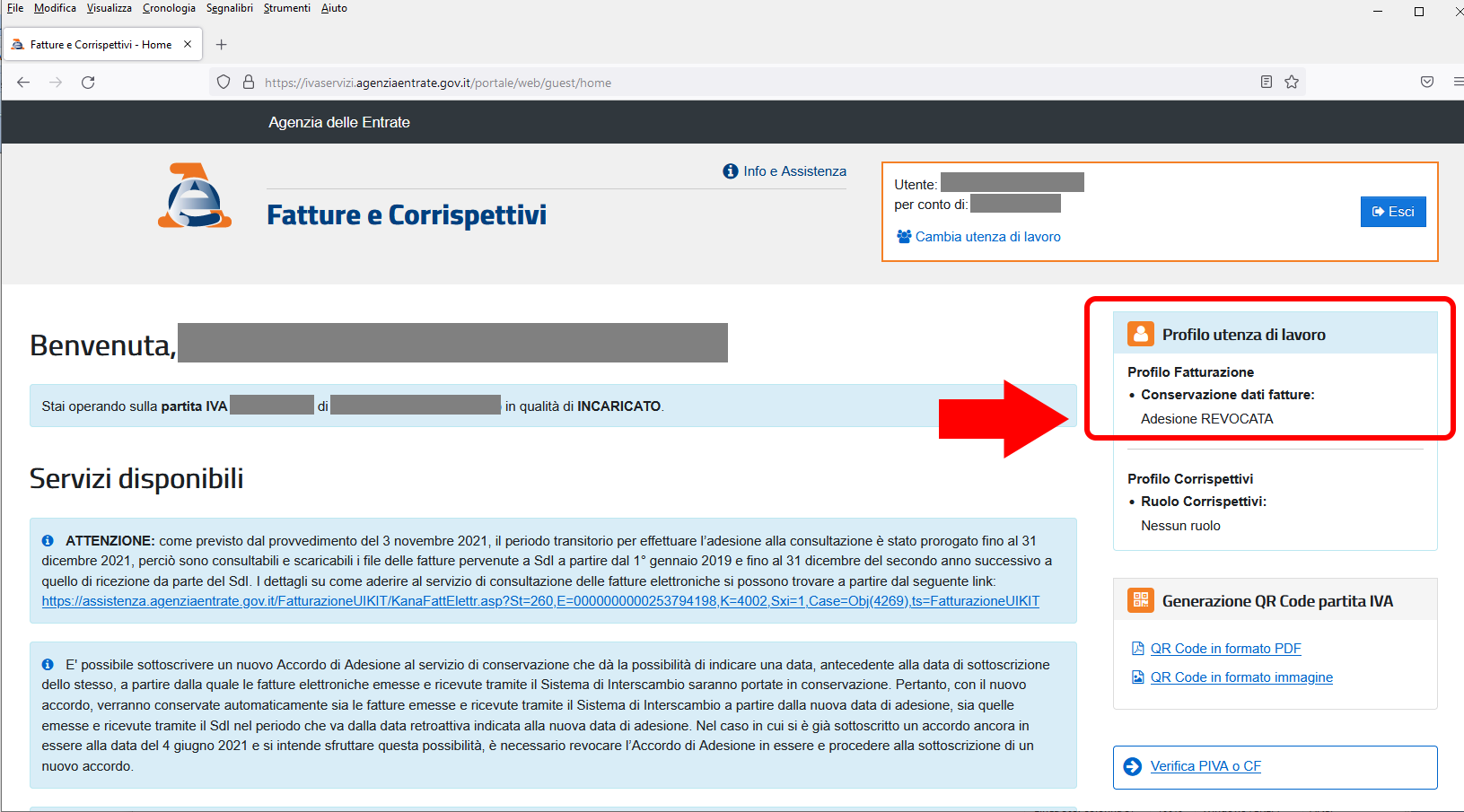

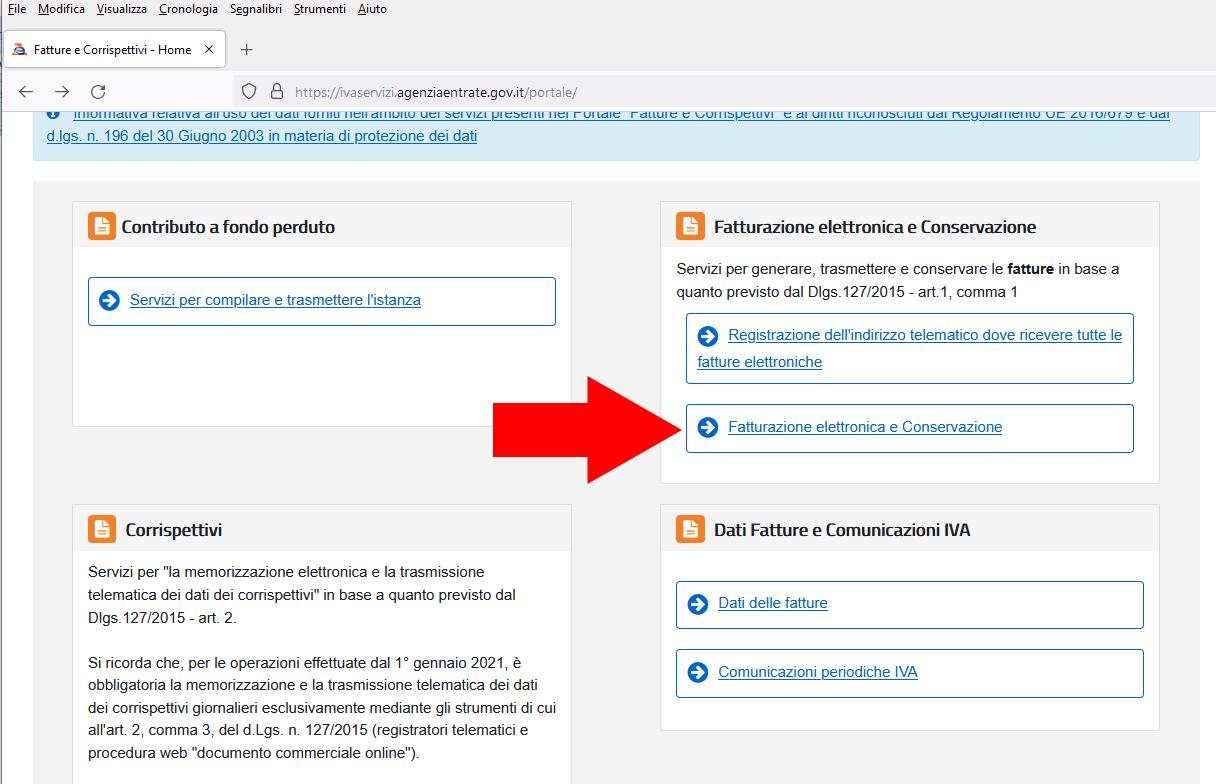

Effettuando l’accesso alla vostra area riservata del portale Fatture e Corrispettivi, nella pagina principale del portale qualora il vostro accordo di servizio sia giunto a scadenza sarà visibile tale avviso in alto a destra con la dicitura “Adesione REVOCATA”.

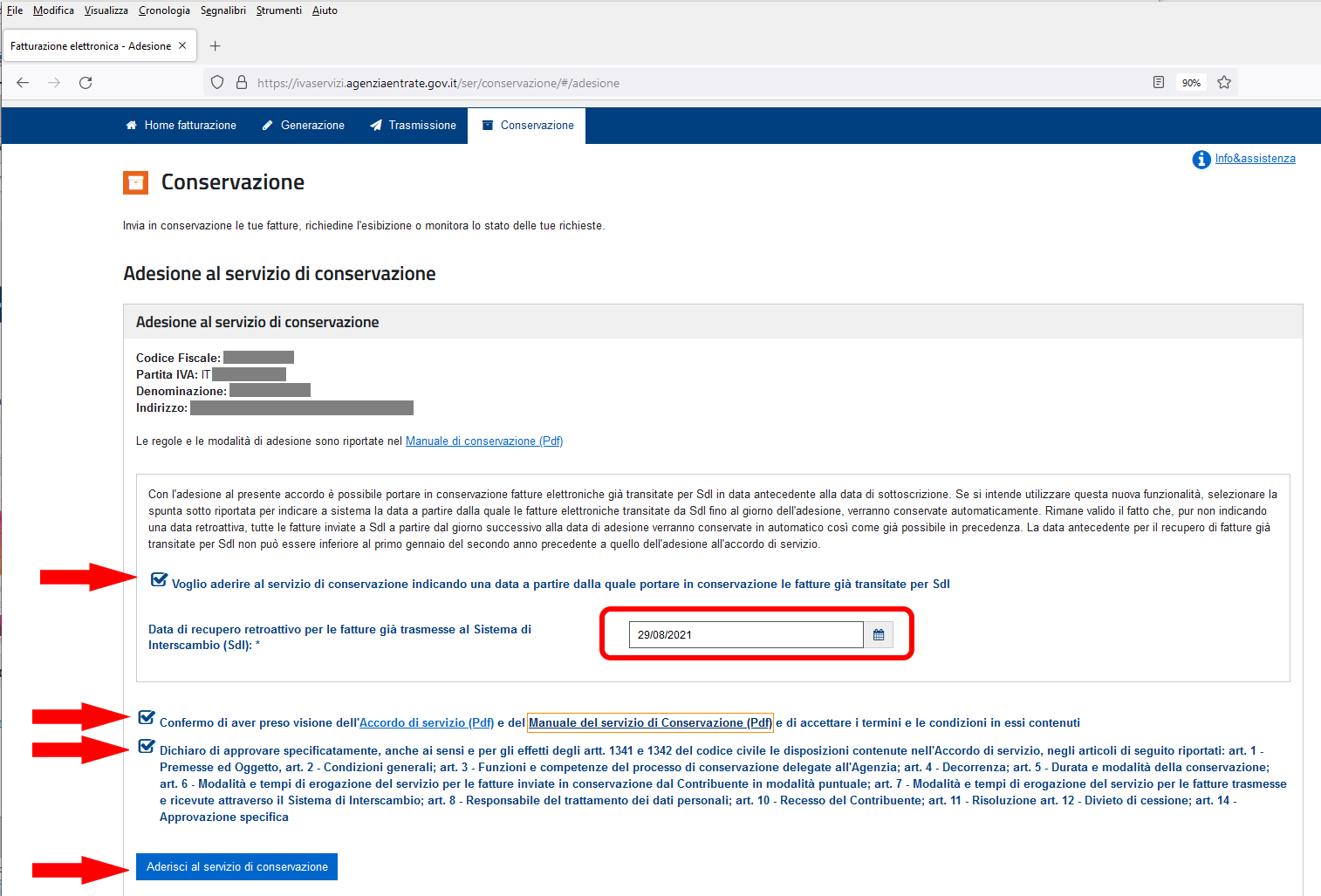

Per procedere con la sottoscrizione di un nuovo accordo di servizio per la conservazione, occorre cliccare su “Fattura elettronica e Conservazione” presente nella parte bassa della pagina principale del portale,

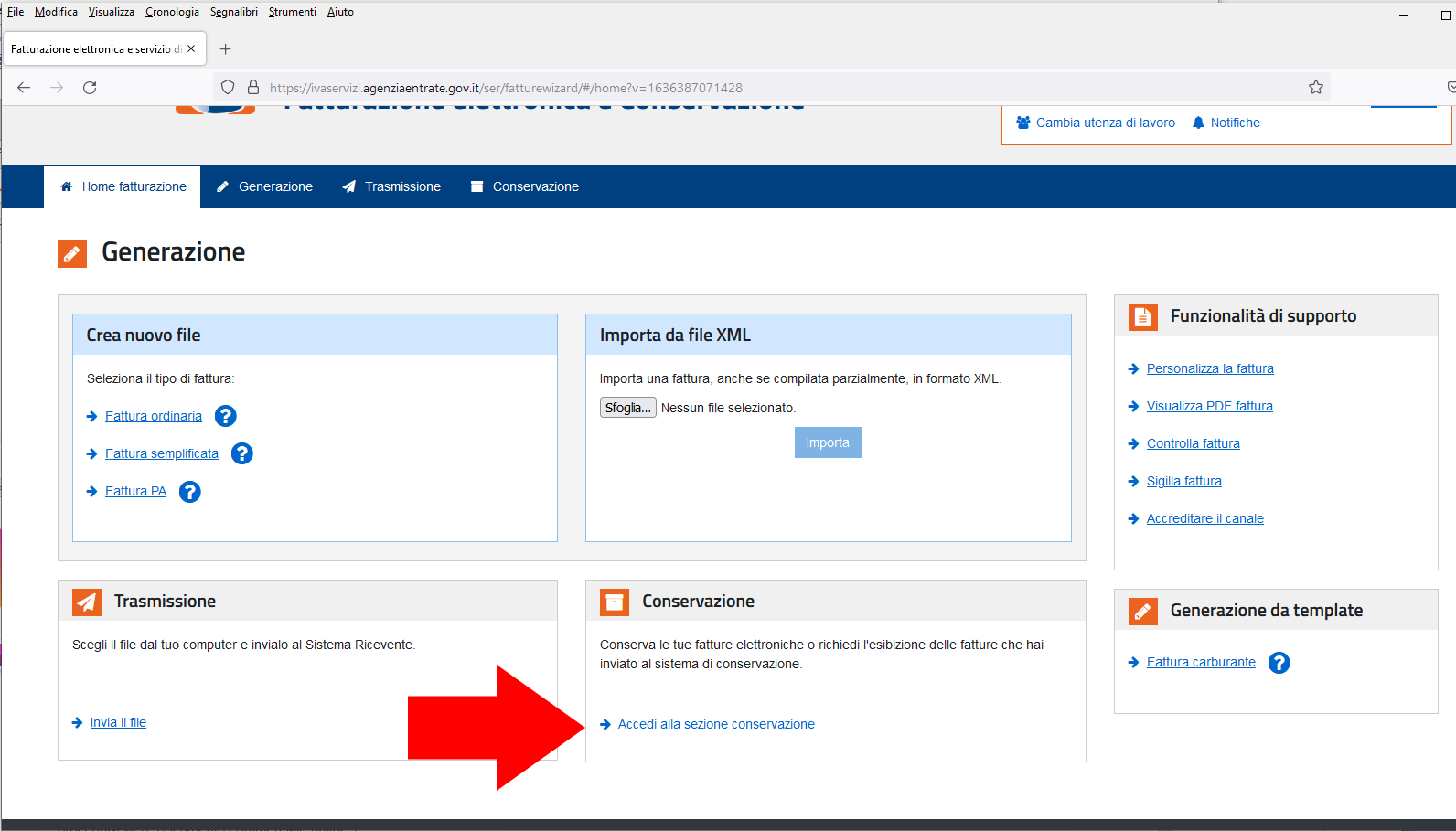

cliccare ora “Accedi alla sezione conservazione”,

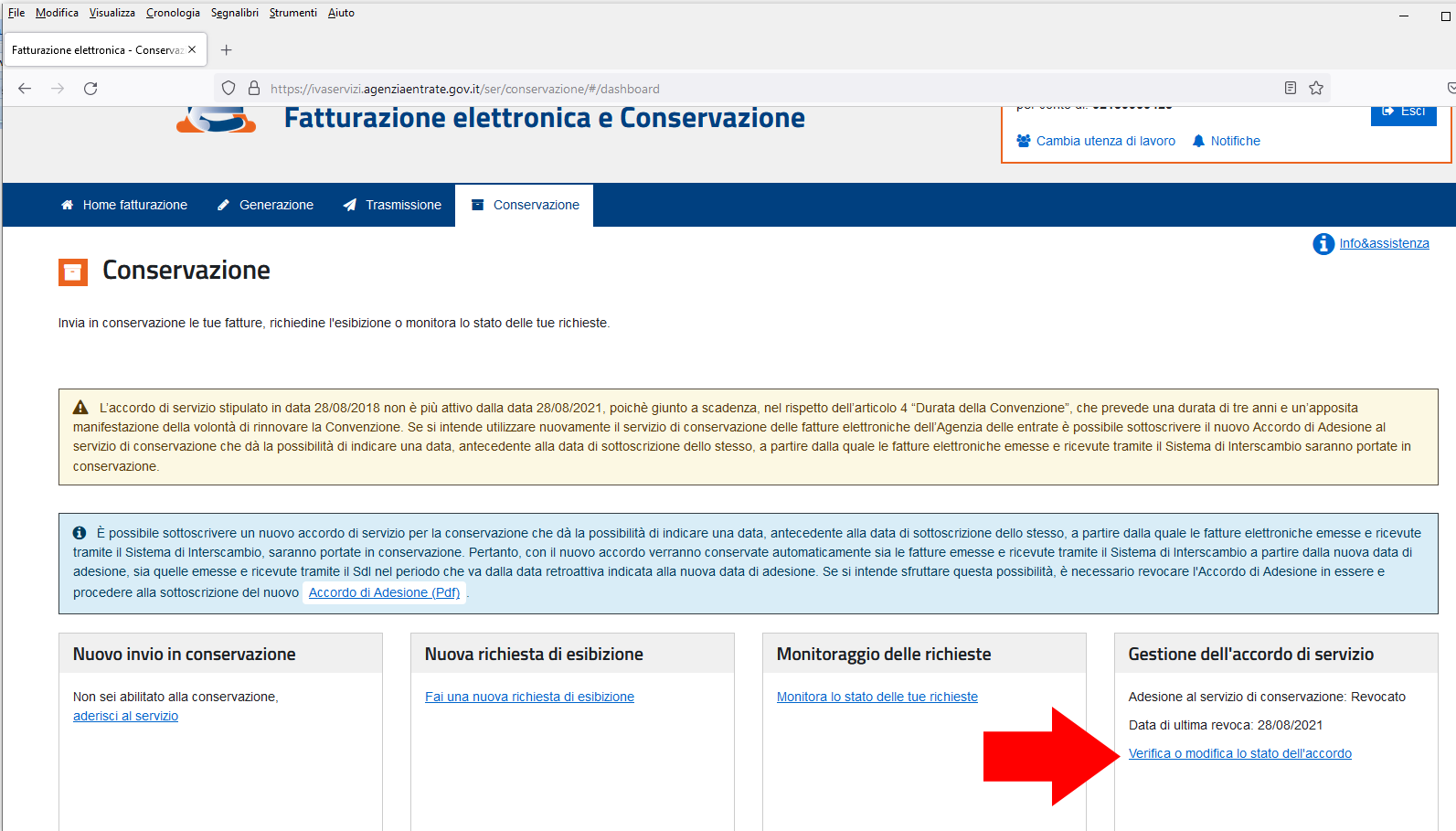

cliccare ora “Verifica o modifica lo stato dell’accordo”,

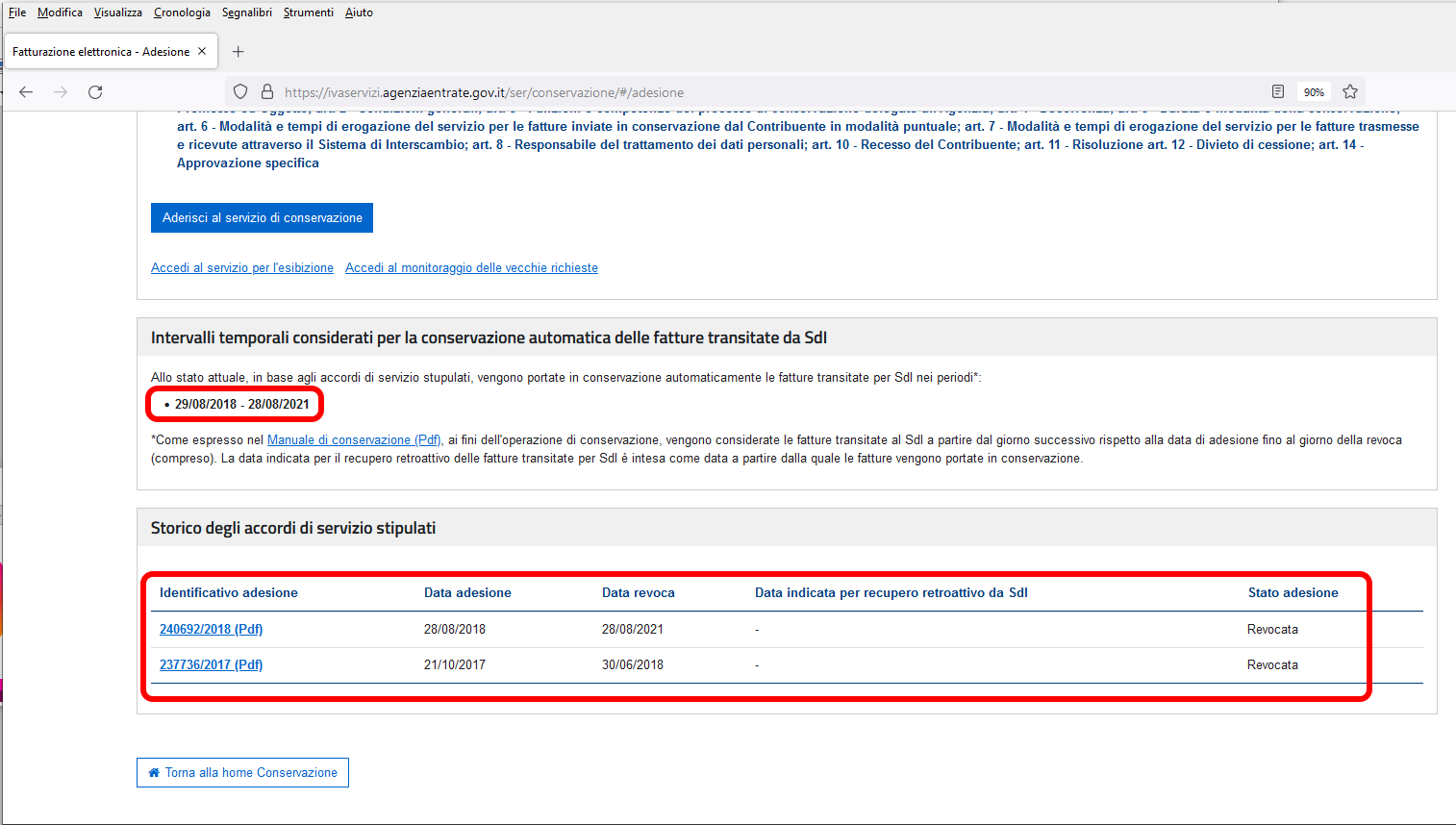

controllare ora gli intervalli attualmente considerati per la conservazione delle fatture elettroniche nella parte bassa della pagina (nell’esempio corrente l’accordo di conservazione era valido per l’intervallo 29/08/2018 fino al 28/08/2021)

infine dopo aver verificato la data di scadenza dell’accordo di servizio (nell’esempio il 28/08/2021) spuntare “Voglio aderire al servizio di conservazione indicando una data a partire dalla quale portare in conservazione le fatture già transitate per SdI” (nell’esempio 29/08/2021), indicare come “Data di recupero retroattivo per le fatture già trasmesse al sistema di interscambio (SdI)” il giorno successivo alla data di scadenza dell’accordo di servizio oppure l’ultimo giorno della precedente scadenza (prestare la massima attenzione a non lasciare dei giorni scoperti per la conservazione), spuntare “Confermo di aver preso visione dell’Accordo di servizio”, spuntare “Dichiaro di approvare specificatamente anche ai sensi e per gli effetti ….”, ed infine premere “Aderisci al servizio di conservazione”.

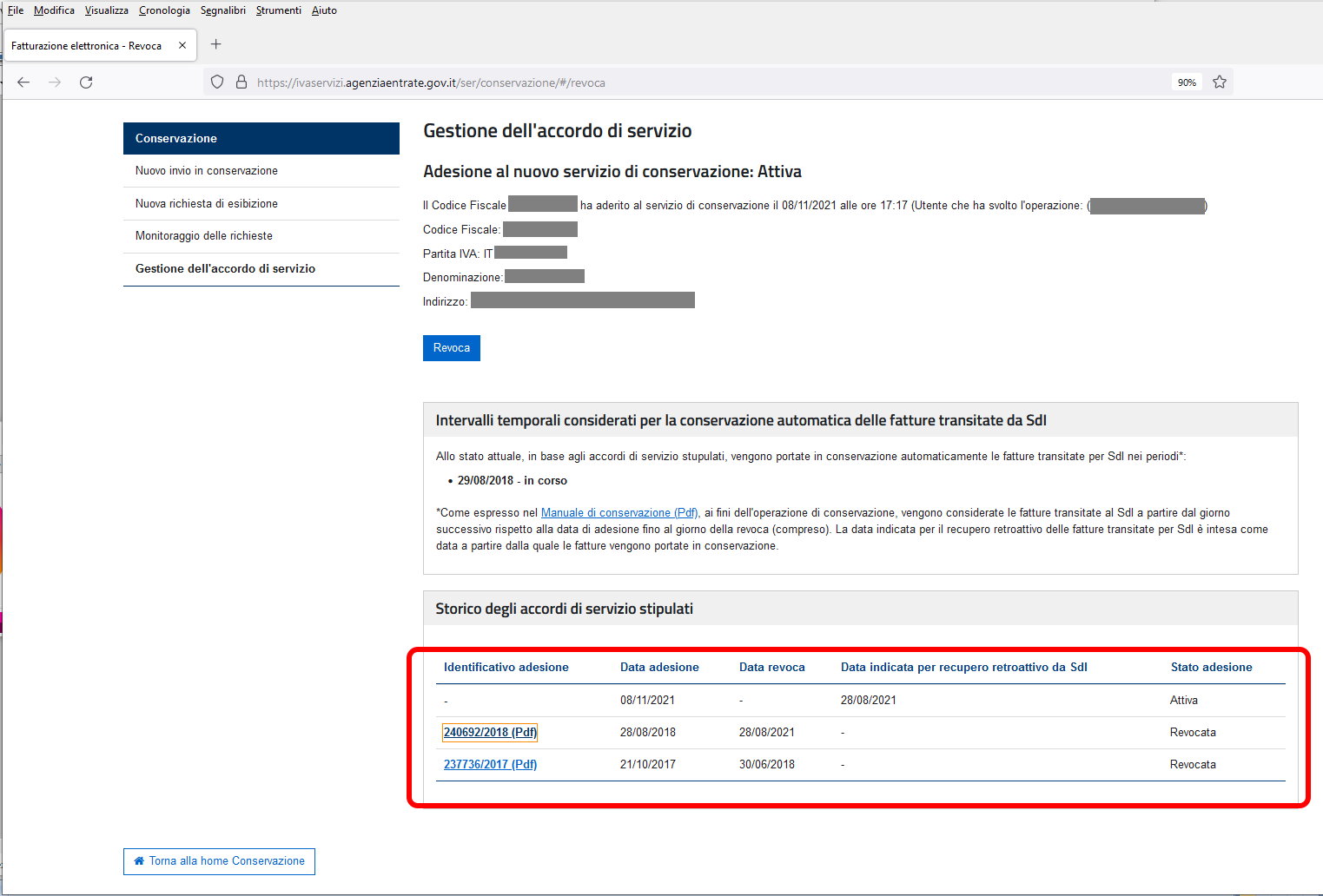

Dopo aver confermato la nuova adesione al servizio di conservazione si dovrà controllare nuovamente lo specchietto contenenti gli “Accordi di servizio stipulati” nel quale si dovrà riscontrare la presenza della nuova riga in stato “Attiva”, inoltre sopra lo specchietto ci dovrà essere l’indicazione che allo stato attuale vengono portate in conservazione tutte le fatture transitate dal primo giorno di adesione al servizio di conservazione (nell’esempio dal 29/08/2018).

RIDEFINIZIONE DELL’INTERVALLO DI ADESIONE ALLA CONSERVAZIONE

La possibilità di indicare una data retroattiva permette anche a chi non ha effettuato tempestivamente l’autorizzazione alla conservazione da parte dell’ADE, o a chi l’ha effettuata successivamente alla partenza dell’obbligo della Fatturazione Elettronica di portare in conservazione documenti per periodi altrimenti scoperti. Nel caso in cui si deve ridefinire l’intervallo di conservazione è possibile revocare l’accordo di servizio corrente ed eseguire una nuova adesione ridefinendo la data retroattiva per l’adesione alla conservazione (in questo caso vi consigliamo di indicare come Data di recupero retroattivo per la fatturazione già trasmesse al sistema di interscambio la data di partenza della fatturazione elettronica cioè 01/01/19).

DATA DI SCADENZA DEL NUOVO ACCORDO DI CONSERVAZIONE

Come indicato nel portale dell’Agenzia delle Entrate per gli accordi sottoscritti a partire dal 4/6/2021, vengono portate in conservazione tutte le fatture elettroniche trasmesse e ricevute dal Sistema di Interscambio fino all’eventuale comunicazione del recesso da parte del contribuente (anche attraverso i suoi incaricati o delegati) ovvero fino alla risoluzione. Ci sarà una continuità temporale e non è quindi prevista una scadenza dell’accordo.

Per le cessioni di beni e le prestazioni di servizi effettuate nell’ambito dei rapporti di scambio tra l’Italia e la Repubblica di San Marino, dal 1° ottobre 2021 è possibile emettere la fattura elettronica via Sistema di Interscambio che trasmette il documento all’Ufficio Tributario di San Marino per il successivo inoltro al cessionario/committente.

Dal 1° luglio 2022 per le sole cessioni di beni, la fatturazione elettronica diventerà obbligatoria (fatti salvi casi specifici di esclusione, come per i soggetti in regime forfettario e per le operazioni con cessionari soggetti privati), mentre nel periodo compreso fra il 1° ottobre 2021 fino al 30 giugno 2022, gli acquisti e le cessioni possono essere documentati sia in modalità elettronica che cartacea.

Con l’emissione della fattura elettronica sarà escluso l’obbligo della comunicazione delle operazioni transfrontaliere (esterometro).

Cessioni di beni verso San Marino

Riguardo alle cessioni di beni dall’Italia verso San Marino, soggette al regime di non imponibilità IVA, valgono le seguenti note per la compilazione delle fatture elettroniche:

In ANAGRAFICA CLIENTI nel campo partita IVA va indicato il codice operatore economico del cessionario sammarinese (composto da cinque numeri preceduti dal prefisso SM)

In ANAGRAFICA CLIENTI nel campo “codice destinatario” va indicato il codice “2R4GTO8” attribuito all’Ufficio tributario di San Marino, il quale è, infatti, accreditato come nodo attestato al Sistema di Interscambio

Nell’archivio CODICI IVA, nel campo “natura” va indicato il codice “N3.3” (“non imponibili – cessioni verso San Marino”)

Le fatture elettroniche in esame sono, quindi, trasmesse dal SdI all’Ufficio tributario di San Marino che procede a:

verificare il regolare assolvimento dell’imposta sull’importazione

convalidare la regolarità della fattura

comunicare l’esito del controllo al competente Ufficio dell’Agenzia delle Entrate attraverso un apposito canale telematico

L’operatore economico italiano visualizza telematicamente l’esito del controllo effettuato dall’Ufficio tributario di San Marino attraverso il proprio canale telematico messo a disposizione dall’Agenzia delle Entrate.

È il caso di osservare che fino al 30 settembre 2021, la fattura poteva essere emessa sia in formato cartaceo, secondo le modalità previste dall’art. 2 e ss. del D.M. 24 dicembre 1993, che anche in formato elettronico, riportando l’identificativo fiscale del cessionario sammarinese e il codice natura “N3.3” (“non imponibili – cessioni verso San Marino”); tuttavia, come codice destinatario doveva essere utilizzato quello previsto per le operazioni transfrontaliere (“XXXXXXX”) e che l’utilizzo del formato elettronico consentiva di escludere l’operazione dall’esterometro, ma non evitava l’emissione della fattura in formato cartaceo in tre copie previste dall’art. 1 del D,M. 24 dicembre 1993.

Cessioni di beni verso l’Italia

Le fatture elettroniche emesse da operatori economici sammarinesi, per le cessioni di beni spediti o trasportati nel territorio italiano accompagnate dal documento di trasporto o da DAS, sono trasmesse dall’Ufficio tributario di San Marino al SdI, che le recapita al cessionario che visualizza, attraverso un apposito canale telematico le fatture elettroniche ricevute.

Fattura elettronica con addebito d’imposta

Se la fattura elettronica indica l’ammontare dell’IVA dovuta dal cessionario, in correlazione al tipo di beni ceduti e al corrispettivo delle operazioni poste in essere, l’imposta è versata dall’operatore sammarinese all’Ufficio tributario di San Marino, il quale, entro 15 giorni, riversa le somme ricevute al competente Ufficio dell’Agenzia delle Entrate e trasmette al medesimo Ufficio in formato elettronico gli elenchi riepilogativi delle fatture corrispondenti a tali versamenti.

A sua volta, l’Ufficio dell’Agenzia delle Entrate, entro 15 giorni, controlla la corrispondenza tra i versamenti ricevuti e i dati delle fatture riportati negli elenchi riepilogativi e ne dà comunicazione all’Ufficio tributario di San Marino.

L’esito positivo del controllo da parte del competente Ufficio dell’Agenzia delle Entrate è reso noto telematicamente all’Ufficio tributario di San Marino e al cessionario, che da tale momento può operare la detrazione dell’imposta se ne sussistono le condizioni.

Fattura elettronica senza addebito d’imposta

Se la fattura elettronica non indica l’ammontare dell’IVA dovuta in relazione al tipo di beni ceduti e al corrispettivo delle operazioni poste in essere, l’operatore economico italiano al quale la fattura è stata recapitata dal SdI assolve l’imposta con il meccanismo del reverse charge, indicando l’ammontare dell’imposta dovuta con le modalità previste dall’Agenzia delle Entrate per l’integrazione delle fatture elettroniche.

Prestazioni di servizi verso San Marino

Per le prestazioni di servizi rese nei confronti degli operatori economici sammarinesi, la fattura (riportante la dicitura “operazione non soggetta” ex art. 21, comma 6-bis, lett. b), del D.P.R. n. 633/1972) può essere emessa in formato elettronico tramite il SdI, che la trasmette all’Ufficio tributario di San Marino per il successivo inoltro al committente.

Variazioni ai nostri software gestionali

Sui nostri software gestionali abbiamo provveduto ad eseguire tutta una serie di variazioni per renderli allineati a queste importanti variazioni normative; naturalmente per poterne disporre occorre assicurarsi di aver scaricato gli ultimi aggiornamenti disponibili.

Nel modulo “vendita al banco” dei software Gestionale XP e Gestionale 7 è stata aggiunta la possibilità di collegarsi ai registratori di cassa 3i Retail Solutions.

Sono supportati tutti i modelli 3i Retail Solutions che supportano il collegamento al pc tramite l’utility 3iXECR.exe .

Come procedere con la configurazione

Collegare fisicamente il registratore di cassa 3i Retail Solutions al pc con l’apposito cavo seriale; oppure nel caso si sia optato per la connessione tramite LAN collegarlo alla rete

Nel registratore telematico configurare i parametri corretti per il collegamento al pc ed il protocollo di comunicazione xon/xoff (per questo si consiglia di consultare il manuale del dispositivo)

Scaricare ed installare nel pc l’utility di collegamento 3iXECR utilizzando il seguente link: Download utility 3iXECR (versione 1.8.8.0). Si consiglia inoltre di verificare presso il proprio rivenditore o presso il produttore del dispositivo se esiste una versione più recente dell’utility.

Lanciare l’installazione dell’utility accettando per l’installazione la cartella proposta di default, impostare poi sull’utility l’utilizzo del protocollo xon/xoff ed i parametri di della porta comunicazione coerenti con quanto configurato sulla cassa, inoltre attivare le spunte ‘Salva il file Xon/Xoff’, ‘Salva scontrino originale’, ‘Prezzo originario espresso in euro’.

Aprire su Gestionale XP/7 la voce di menù “Servizi, Impostazione registratori di cassa” ed impostare come registratore di cassa predefinito il “3i Retail Solutions”

Sempre nella maschera indicata al punto sopra premere sul pulsante “3i Retail Solutions” e nella maschera successiva impostare i parametri corretti per la comunicazione fra il registratore di cassa ed il pc come dall’esempio che segue:

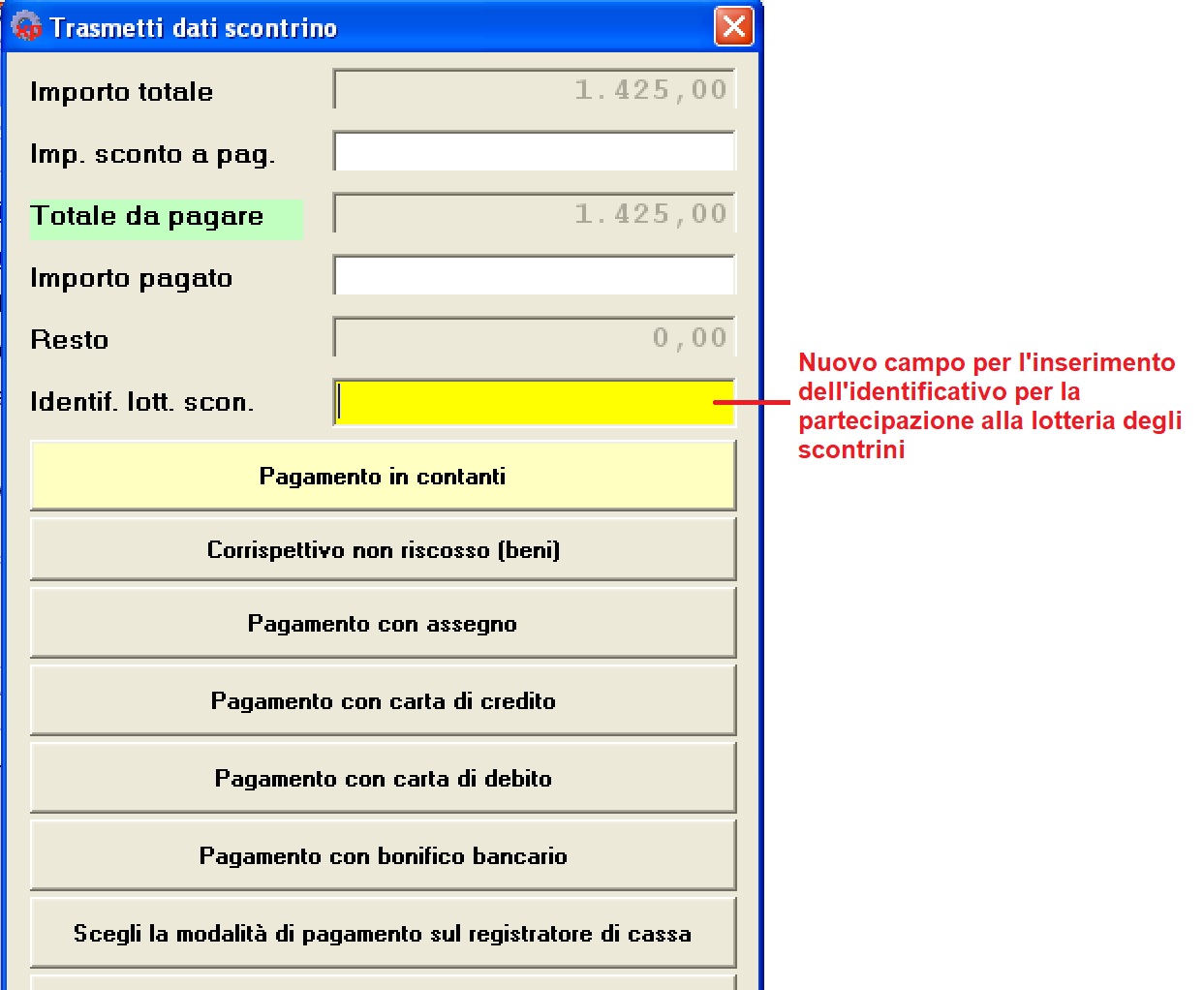

Lotteria degli scontrini

Da marzo 2021 il software supporta la trasmissione dei dati per la partecipazione alla lotteria degli scontrini.

Per questo nella maschera per la trasmissione dei dati per la generazione dello scontrino e’ stato aggiunto il nuovo campo “Identificativo lotteria scontrini”.

Come dalle indicazioni ministeriali i dati per la partecipazione alla lotteria degli scontrini verrano inviato al misuratore fiscale solo per scontrini con valore complessivo superiore ad un euro e pagamento elettronico (carta di credito / carta di debito).

Con il provvedimento del 28 febbraio 2020 n. 99922/2020, l’Agenzia delle Entrate ha pubblicato le nuove specifiche tecniche versione 1.6 per la redazione della fattura elettronica.

Le nuove specifiche potranno essere adottate facoltativamente dal 1° ottobre 2020 al 31 Dicembre 2020, mentre si dovranno adottare obbligatoriamente dal 1° gennaio 2021.

Segue l’elenco delle principali modifiche al tracciato:

TIPI DOCUMENTO

Le nuove specifiche tecniche (tracciato 1.6) prevedono l’ampliamento delle tipologie di documento trasmesse.

In particolare, mentre fino al 31 dicembre 2020 si potrà utilizzare il tipo di documento TD20 sia per emettere l’autofattura nel caso di mancata emissione da parte del fornitore, sia per emettere autofattura nel caso di acquisto di servizi da soggetti extra UE che per assolvere al reverse charge “interno” ed “esterno”, dal 1° gennaio 2021, per il reverse charge “interno” si dovrà indicare obbligatoriamente nel campo “Tipo documento”:

il codice TD16 per l’assolvimento di quello interno;

il codice TD17 nelle ipotesi di acquisti di servizi da soggetti UE ed extra-UE;

il codice TD18 nel caso di acquisti di beni da fornitori UE.

Saranno inoltre introdotte due nuove tipologie di documento da utilizzare per le fatture differite (TD24 e TD25) e ulteriori nuove tipologie di autofatture per indicare in modo più preciso il motivo dell’emissione di tale documento.

Tracciato 1.5 – Tipo documento

Tracciato 1.6 – Tipo documento

TD01 Fattura

TD01 Fattura

TD24 Fattura differita di cui all’art. 21, comma 4, lett. a)

TD25 Fattura differita di cui all’art. 21, comma 4, terzo Periodo, lett. b)

TD02 Acconto/Anticipo su fattura

TD02 Acconto/Anticipo su fattura

TD03 Acconto/Anticipo su parcella

TD03 Acconto/Anticipo su parcella

TD04 Nota di Credito

TD04 Nota di Credito

TD05 Nota di Debito

TD05 Nota di Debito

TD06 Parcella

TD06 Parcella

TD20 Autofattura

TD16 Integrazione fattura reverse charge interno

TD17 Integrazione/autofattura per acquisto servizi

dall’estero

TD18 Integrazione per acquisto di beni intracomunitari

TD19 Integrazione/autofattura per acquisto di beni ex art. 17, c. 2, D.P.R. n. 633/1972

TD20 Autofattura per regolarizzazione e integrazione delle fatture (art. 6, c. 8, D.Lgs. n. 471/1997 o art. 46, c. 5, D.L. n. 331/1993)

TD21 Autofattura per splafonamento

TD22 Estrazione beni da Deposito IVA

TD23 Estrazione beni da Deposito IVA con versamento dell’IVA

TD26 Cessione di beni ammortizzabili e per passaggi interni (ex art. 36 D.P.R. n. 633/1972)

TD27 Fattura per autoconsumo o per cessioni gratuite senza rivalsa

TABELLA RITENUTE

Le nuove specifiche tecniche (1.6) prevedono un’ampliamento dell’elenco delle ritenute consentendo ora di inserire anche ritenute di tipo previdenziale. Le nuove specifiche prevedono inoltre l’inserimento di più ritenute all’interno dello stesso documento.

Si passerà dagli attuali due tipi di ritenuta:

RT01 Ritenuta persone fisiche

RT02 Ritenuta persone giuridiche,

al nuovo elenco:

RT01 Ritenuta persone fisiche

RT02 Ritenuta persone giuridiche

RT03 Contributo INPS

RT04 Contributo ENASARCO

RT05 Contributo ENPAM

RT06 Altro contributo previdenziale.

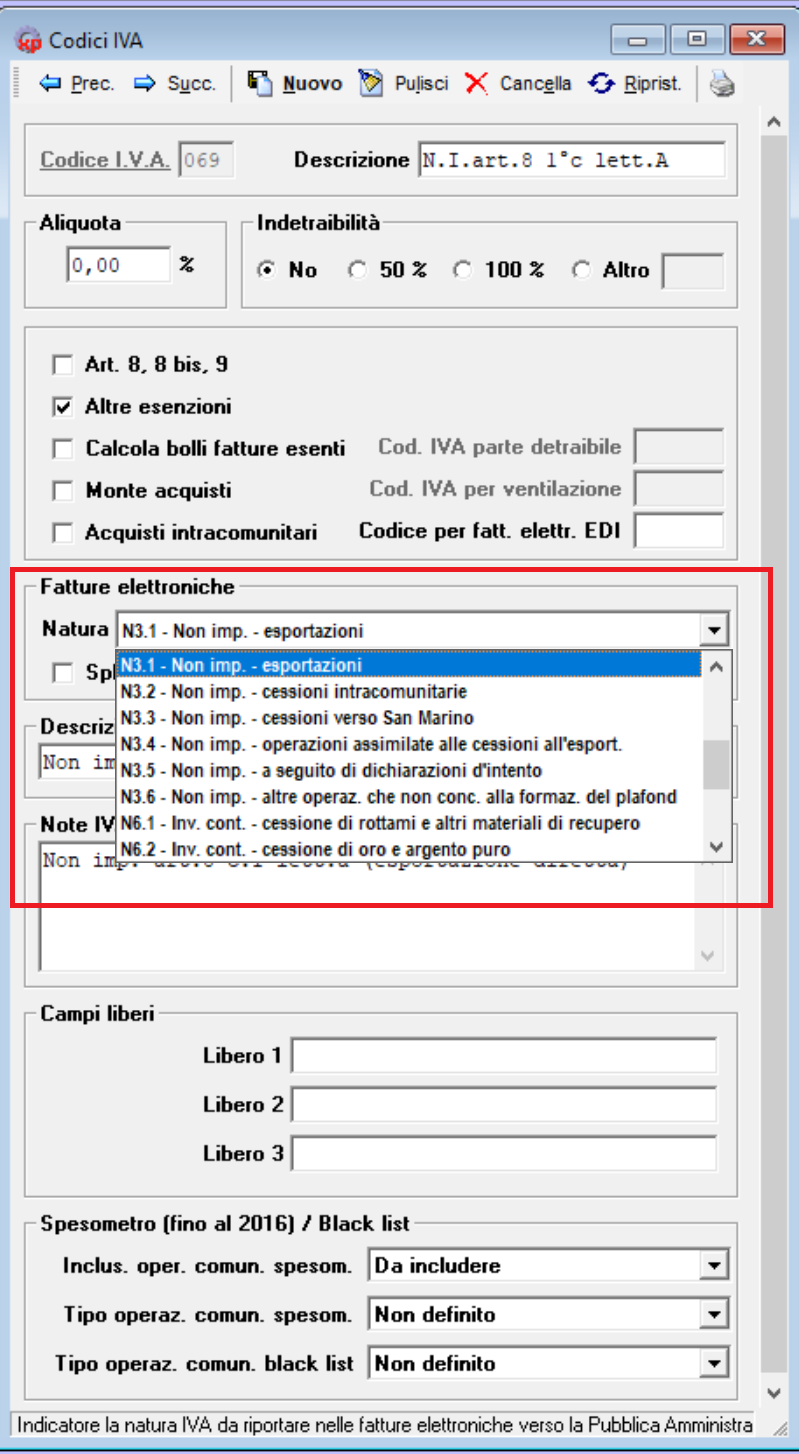

NATURA nelle codifiche IVA

Le nuove specifiche tecniche (1.6) del tracciato xml prevedono una più dettagliata rappresentazione delle varie fattispecie di operazioni esenti e non imponibili ai fini IVA e quelle soggette al meccanismo dell’inversione contabile (reverse charge).

Ad esempio, con il codice N6 non si rappresenteranno più tutte le operazioni soggette all’applicazione del reverse charge, ma si dovrà usare il codice N6.4 nel caso di cessione di fabbricati o quello N6.3 al ricorrere di fattispecie di subappalto nel settore edile.

Tracciato 1.5 – Codice natura

Tracciato 1.6 – Codice natura

N1 – operazioni escluse da IVA ex art. 15, D.P.R. n. 633/1972

N1 – operazioni escluse da IVA ex art. 15, D.P.R. n. 633/1972

N2 – operazioni non soggette ad IVA

N2.1 non soggette ad IVA ai sensi degli articoli da 7 a 7- septies del D.P.R. n. 633/1972

N2.2 non soggette – altri casi

N3 – operazioni non imponibili IVA

N3.1 non imponibili – esportazioni

N3.2 non imponibili – cessioni intracomunitarie

N3.3 non imponibili – cessioni verso San Marino

N3.4 non imponibili – operazioni assimilate alle cessioni all’esportazione

N3.5 non imponibili – a seguito di dichiarazioni d’intento

N3.6 non imponibili – altre operazioni che non concorrono alla formazione del plafond

N4 – operazioni esenti da IVA

N4 – operazioni esenti da IVA

N5 – operazioni soggette al regime del margine / IVA non esposta in fattura

N5 – operazioni soggette al regime del margine / IVA non esposta in fattura

N6 – operazioni soggette al meccanismo dell’inversione contabile (per le operazioni in reverse charge ovvero nei casi di autofatturazione per acquisti extra UE di servizi ovvero per importazioni di beni nei soli casi previsti)

N6.1 inversione contabile – cessione di rottami e altri materiali di recupero

N6.2 inversione contabile – cessione di oro e argento puro

N6.3 inversione contabile – subappalto nel settore edile

N6.4 inversione contabile – cessione di fabbricati

N6.5 inversione contabile – cessione di telefoni cellulari

N6.6 inversione contabile – cessione di prodotti elettronici

N6.7 inversione contabile – prestazioni comparto edile e settori connessi

N6.8 inversione contabile – operazioni settore energetico

N6.9 inversione contabile – altri casi

N7 – IVA assolta in altro stato UE (vendite a distanza ex art. 40, commi 3 e 4, e art. 41, comma 1, lettera b, D.L. n. 331/1993; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies, lettere f, g, D.P.R. n. 633/1972 e art. 74-sexies, D.P.R. n. 633/1972)

N7 – IVA assolta in altro stato UE (vendite a distanza ex art. 40, commi 3 e 4, e art. 41, comma 1, lettera b, D.L. n. 331/1993; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies lettere f, g, D.P.R. n. 633/1972 e art. 74-sexies, D.P.R. n. 633/1972)

Importo del bollo facoltativo

Con il nuovo tracciato (1.6) la compilazione del campo “importo” relativo al bollo è facoltativa. Nel caso in cui sia previsto l’assolvimento dell’imposta di bollo, pertanto, rimarrà obbligatoria solo la valorizzazione del campo “Dati Bollo”

Le variazioni nei nostri software

CODICI IVA

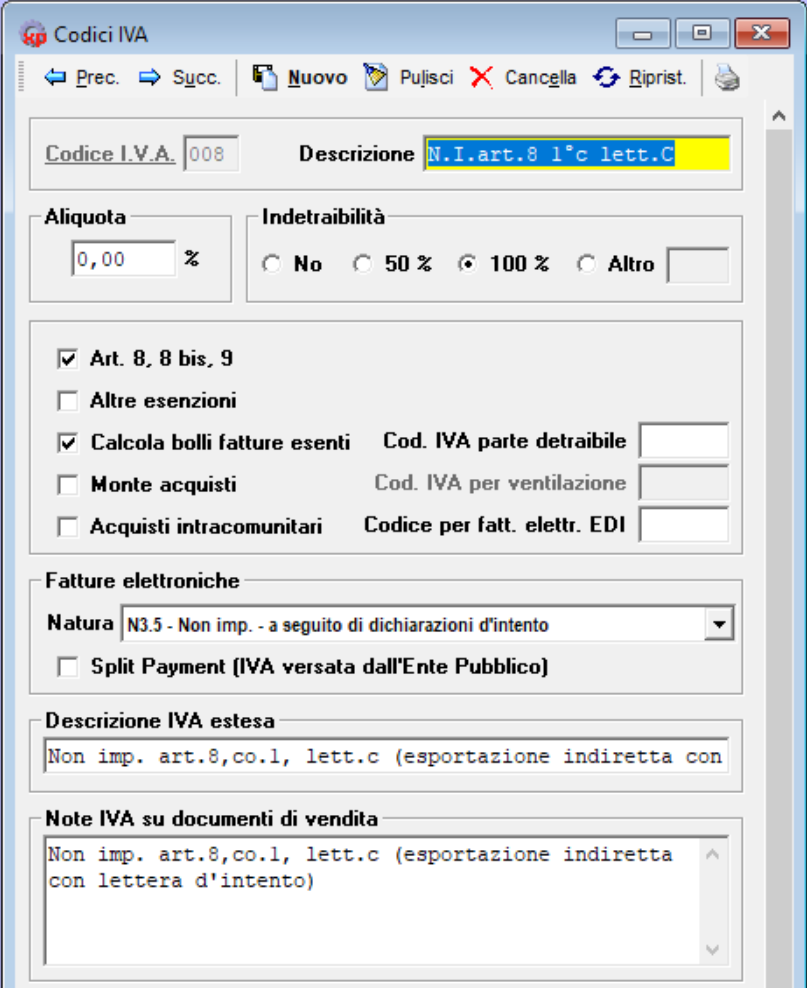

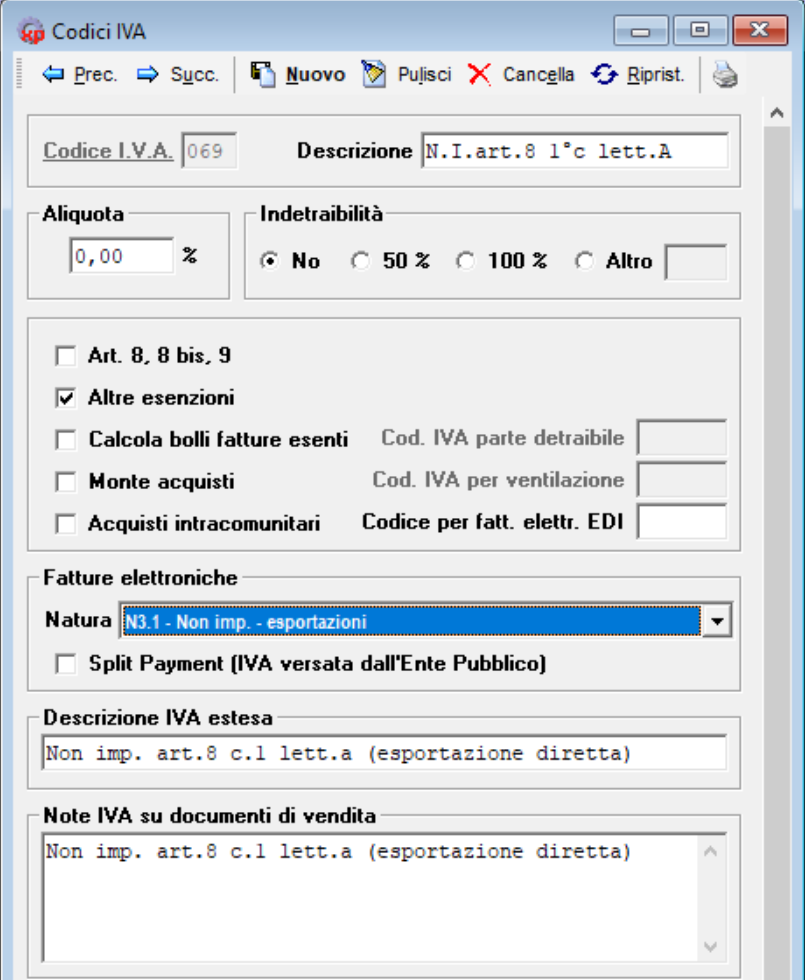

Nella maschera codici IVA è stato ampliato l’elenco a discesa contenente la Natura IVA. Per completare l’adeguamento del software si dovrà procedere:

con una revisione della natura IVA per tutte le codifiche IVA inerenti ad operazioni esenti / non imponibili ai fini IVA / soggette al meccanismo del reverse charge

se necessario con l’aggiunta di nuove codifiche IVA per gestire casistiche di esenzione / non imponibilità / reverse charge che prima venivano gestite con un unico codice IVA ma ora devono avere una natura IVA diversa

Seguono alcuni esempi di configurazione per le casistiche più ricorrenti:

Non imponibile art. 8 comma 1 lettera C (dichiarazione d’intento)Non imponibile art. 8 comma 1 lettera A (esportazioni dirette extra CEE)

CAUSALI DI MAGAZZINO

Nella maschera delle Causali di Magazzino è stato ampliato l’elenco a discesa contenente l’indicazione del tipo di fattura elettronica. Per completare l’adeguamento del software si dovranno creare delle causali di magazzino dedicate alle varie tipologie di autofatture di interesse, fra cui:

TD16 Integrazione fattura reverse charge interno

TD17 Integrazione/autofattura per acquisto servizi

dall’estero

TD18 Integrazione per acquisto di beni intracomunitari

TD19 Integrazione/autofattura per acquisto di beni ex art. 17, c. 2, D.P.R. n. 633/1972

TD20 Autofattura per regolarizzazione e integrazione delle fatture (art. 6, c. 8, D.Lgs. n. 471/1997 o art. 46, c. 5, D.L. n. 331/1993)

TD21 Autofattura per splafonamento

TD22 Estrazione beni da Deposito IVA

TD23 Estrazione beni da Deposito IVA con versamento dell’IVA

TD26 Cessione di beni ammortizzabili e per passaggi interni (ex art. 36 D.P.R. n. 633/1972)

TD27 Fattura per autoconsumo o per cessioni gratuite senza rivalsa

PARAMETRI FATTURE ELETTRONICHE: CODICI STANDARD

Per automatizzare la registrazione delle fatture di con le casistiche di esenzione / non imponibilità / reverse charge è stata modificata la procedura di importazione delle fatture elettroniche in prima nota nel seguente modo:

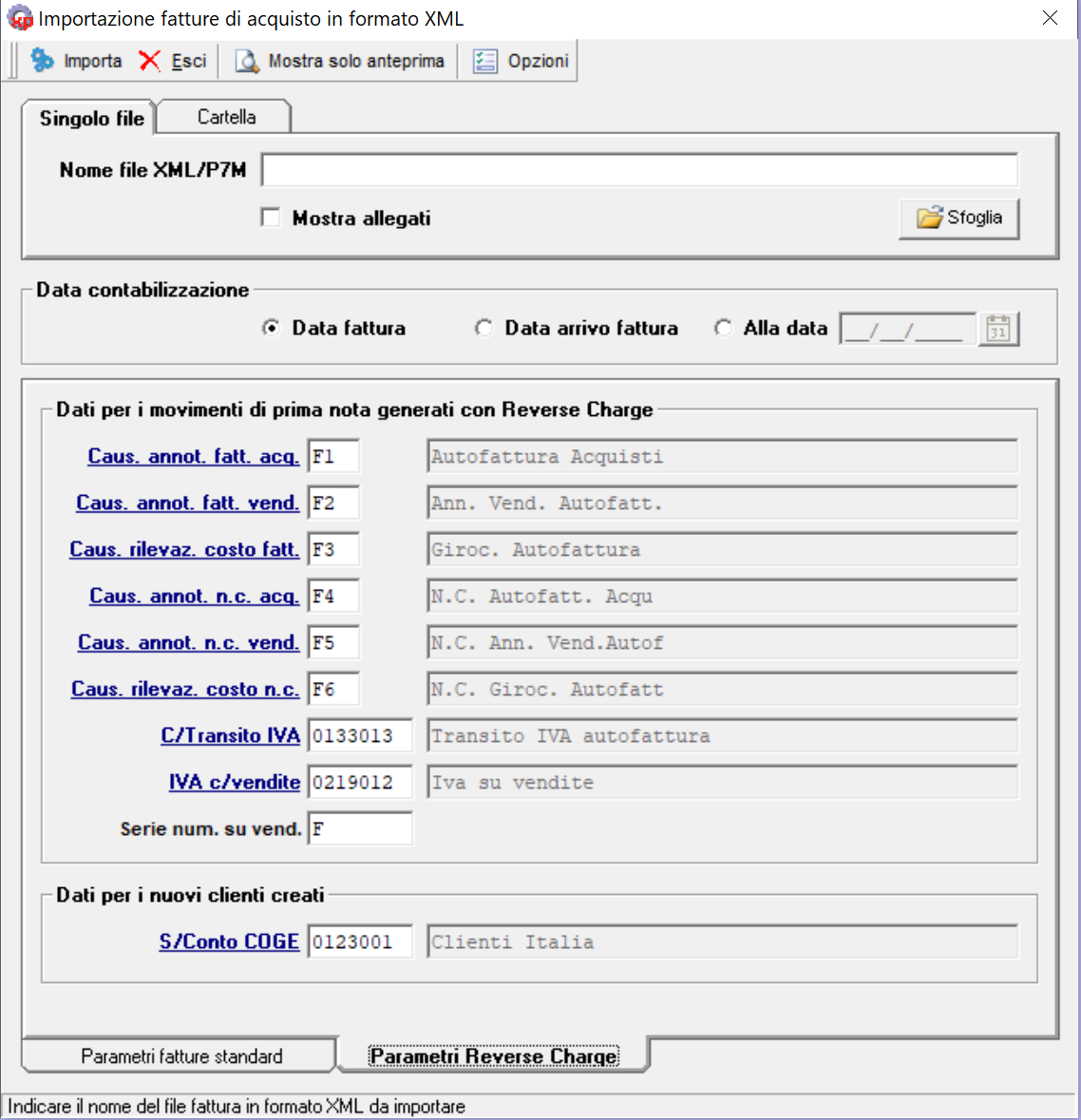

con l’aggiunta di una nuova scheda PARAMETRI REVERSE CHARGE che deve essere compilata con i riferimenti richiesti come dall’immagine sotto:

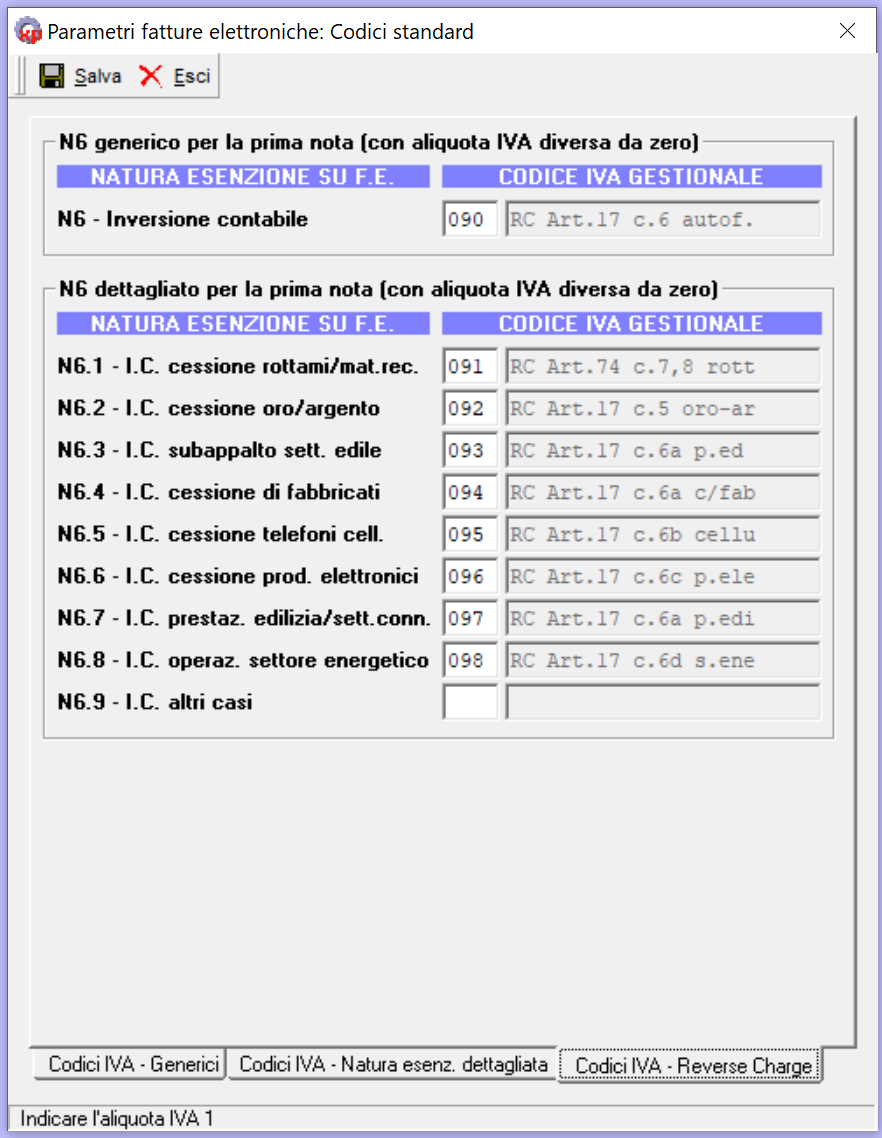

2. con l’aggiunta due nuove schede nella maschera PARAMETRI PER FATTURE ELETTRONICHE: Codici Standard contenenti:

a) Codici IVA – Natura esenzione dettagliata

b) Codici IVA – Reverse Charge

Le due schede vanno compilate per tutte le casistiche di interesse indicando i codici IVA che sono stati creati per ognuna delle casistiche di esenzione / non imponibilità / reverse charge previste dal nuovo tracciato.

Lunedì 7 gennaio è stato pubblicato in Gazzetta Ufficiale il decreto del Ministero dell’Economia che modifica l’art. 6 del DM 17 giugno 2014 ed introduce la nuova modalità di assolvimento del tributo relativo all’imposta di bollo sulle fatture elettroniche.

Il novellato art. 6 del DM 17 giugno 2014 dispone infatti che “il pagamento dell’imposta relativa alle fatture elettroniche emesse in ciascun trimestre solare” sia effettuato entro il giorno 20 del primo mese successivo a detto trimestre.

L’ammontare sarà comunicato dall’Agenzia delle Entrate e verrà determinato sulla base dei dati contenuti nelle fatture elettroniche inviate attraverso il Sistema di Interscambio.

Nel corpo del file della fattura elettronica è infatti presente un’apposita sezione “DatiBollo” nella quale sono contenuti i campi utili all’applicazione dell’imposta che sono rispettivamente “BolloVirtuale” che nel caso sia necessario apporre un bollo dovrà contenere l’indicazione “Sì” e “ImportoBollo” che dovrà riportare il valore di 2 euro.

L’Amministrazione finanziaria sarà quindi in grado di calcolare l’ammontare dell’imposta di bollo dovuta dai soggetti passivi, sommando i valori indicati nelle singole fatture emesse. L’importo dovuto verrà comunicato nell’area riservata presente all’interno del portale “Fatture e Corrispettivi”.

COME IMPOSTARE IL SOFTWARE PER IL CALCOLO DELL’IMPOSTA DI BOLLO

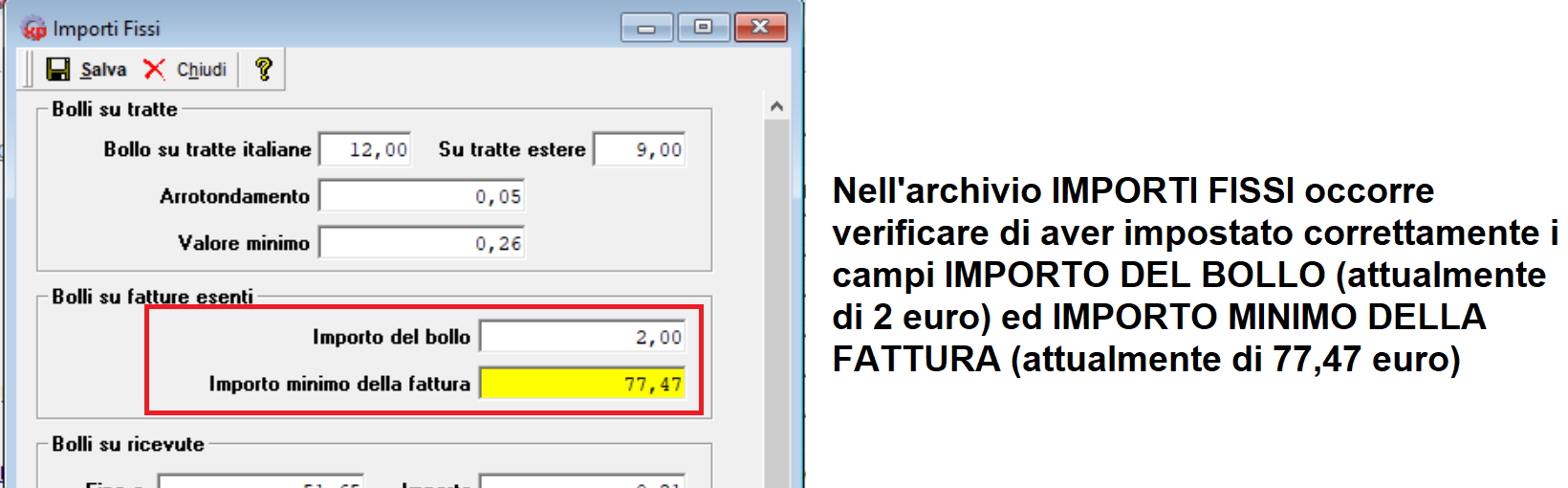

ARCHIVIO IMPORTI FISSI

Nella maschera ARCHIVI, AZIENDA, IMPORTI FISSI occorre verificare di aver impostato correttamente i campi IMPORTO DEL BOLLO (attualmente di 2 euro) ed IMPORTO MINIMO DELLA FATTURA (attualmente di 77,47 euro)

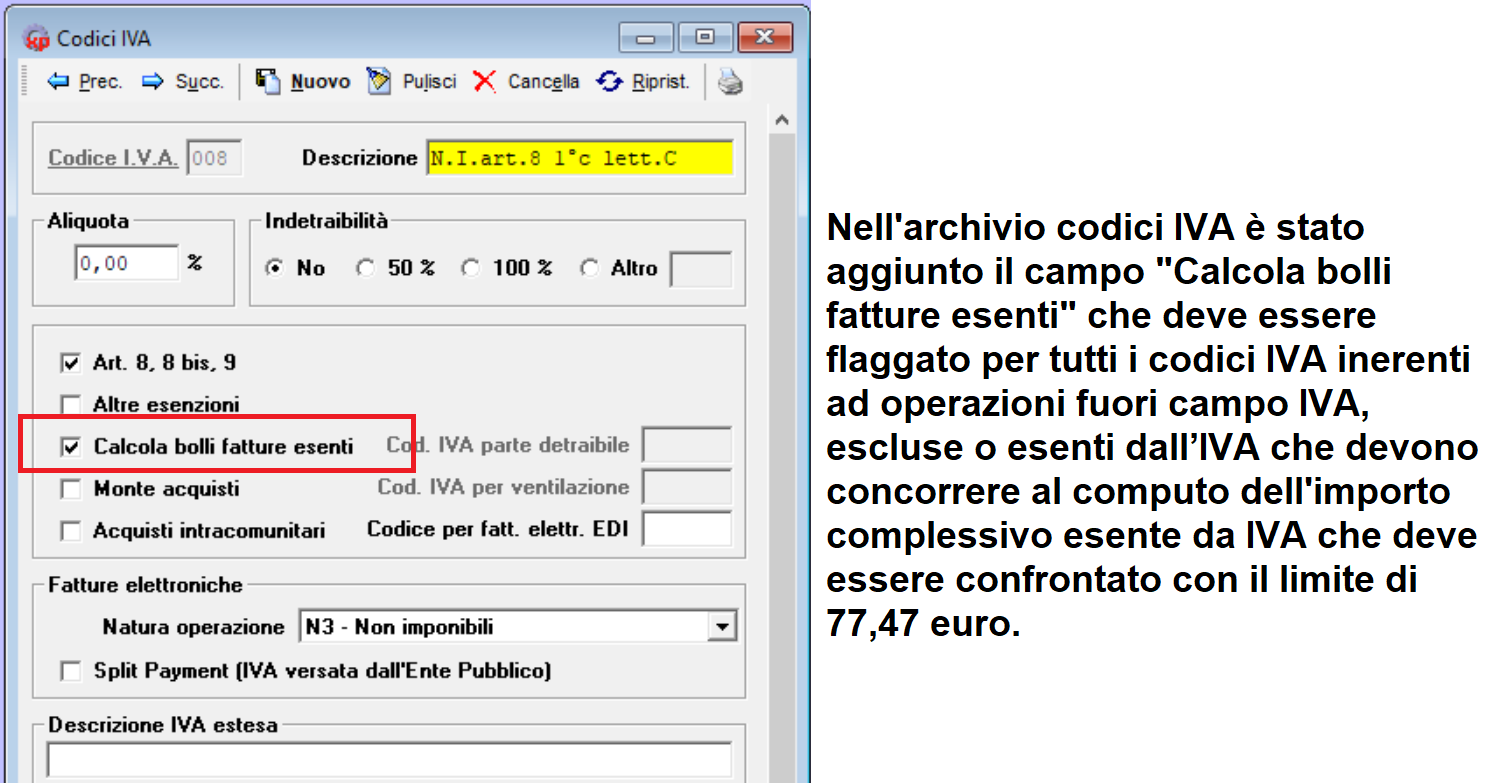

ARCHIVIO CODICI IVA

Nella maschera ARCHIVI, CODICI IVA è stato aggiunto il campo “Calcola bolli fatture esenti” che deve essere flaggato per tutti i codici IVA inerenti ad operazioni fuori campo IVA, escluse o esenti dall’IVA che devono concorrere al computo dell’importo complessivo esente da IVA che deve essere confrontato con il limite di 77,47 euro.

Segue una tabella con il riepilogo delle fattispecie a cui si applica la predetta norma

Ambito IVA

Operazioni

Fattispecie

Soggetta a imposta di bollo di € 2,00 per importi oltre € 77,47

Operazioni in campo IVA D.P.R. 633/1972

Imponibili

Imponibile IVA (4%, 10%, 22%)

No

Articolo 17: Inversione Contabile “nazionale” (rottami, subappalti edilizia, cessioni di CPU e cellulari)

No

Articolo 17-ter: Split Payment (scissione dei pagamenti alla Pubblica Amministrazione)

Articolo 10: prestazioni sanitarie, attività educative e culturali, riscossione di tributi, esercizio di giochi e scommesse, prestazioni di mandato e mediazione, operazioni in oro, immobiliari, finanziarie

Sì

Non Imponibili

Articolo 8 a), 8 b), 9; articolo 66 comma 5 D.L. 331/1993: esportazioni di beni dirette ed indirette, servizi internazionali, cessioni di beni intracomunitarie, bollette e documenti doganali

No

Articolo 8 c) e 8 bis: esportatori abituali e operazioni assimilate a esportazioni

Sì

Escluse

Articolo 15: spese in nome e per conto, interessi di mora, etc…

Sì

Operazioni fuori campo IVA D.P.R. 633/1972

Articolo 2,3,4,5,7: operazioni fuori campo IVA (ricevute per prestazioni occasionali, servizi intracomunitari resi, etc…)

Sì

Articolo 1 commi 54-89 L. 190/2014 e s.m.: operazioni in franchigia da IVA (regime forfettario)

Sì

Articolo 27 commi 1 e 2 D.L. 98/2011 : operazioni non soggette ad IVA (regime di vantaggio – minimi)

Sì

ARCHIVIO CLIENTI

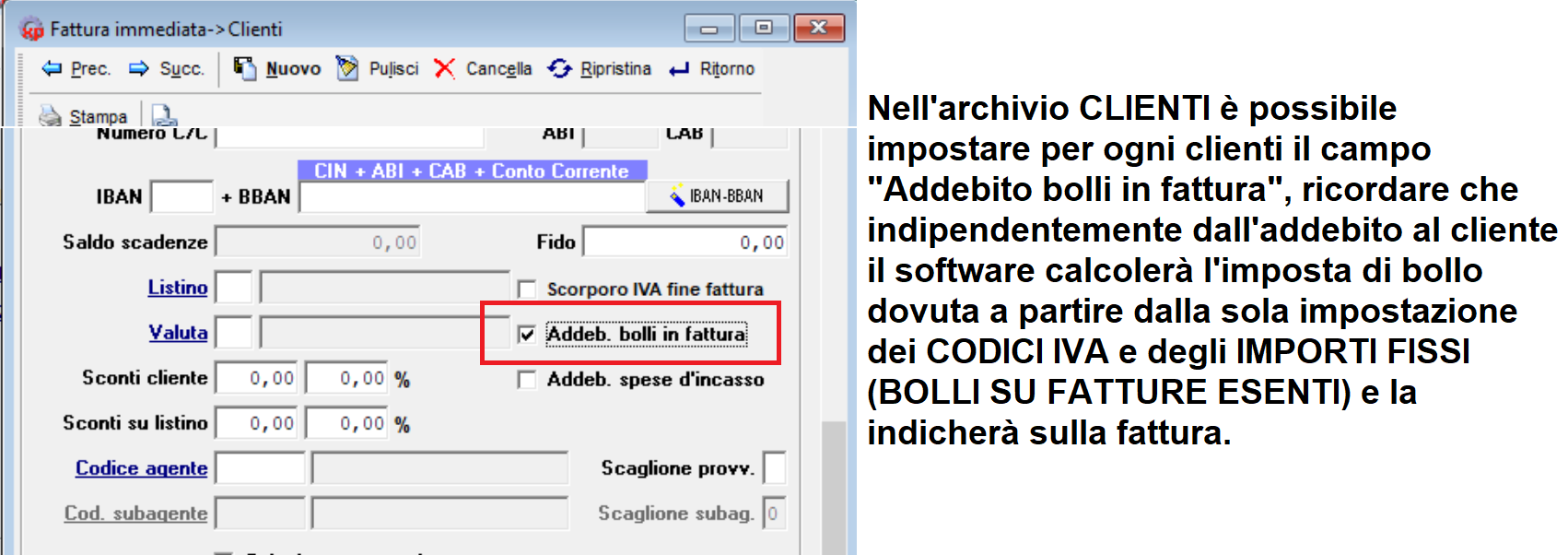

Nella maschera ARCHIVI, CLIENTI è possibile impostare per ogni clienti il campo “Addebito bolli in fattura”, ricordare che indipendentemente dall’addebito al cliente il software calcolerà l’imposta di bollo dovuta a partire dalla sola impostazione dei CODICI IVA e degli IMPORTI FISSI, BOLLI SU FATTURE ESENTI e la indicherà in una apposita area della fattura.

FATTURE

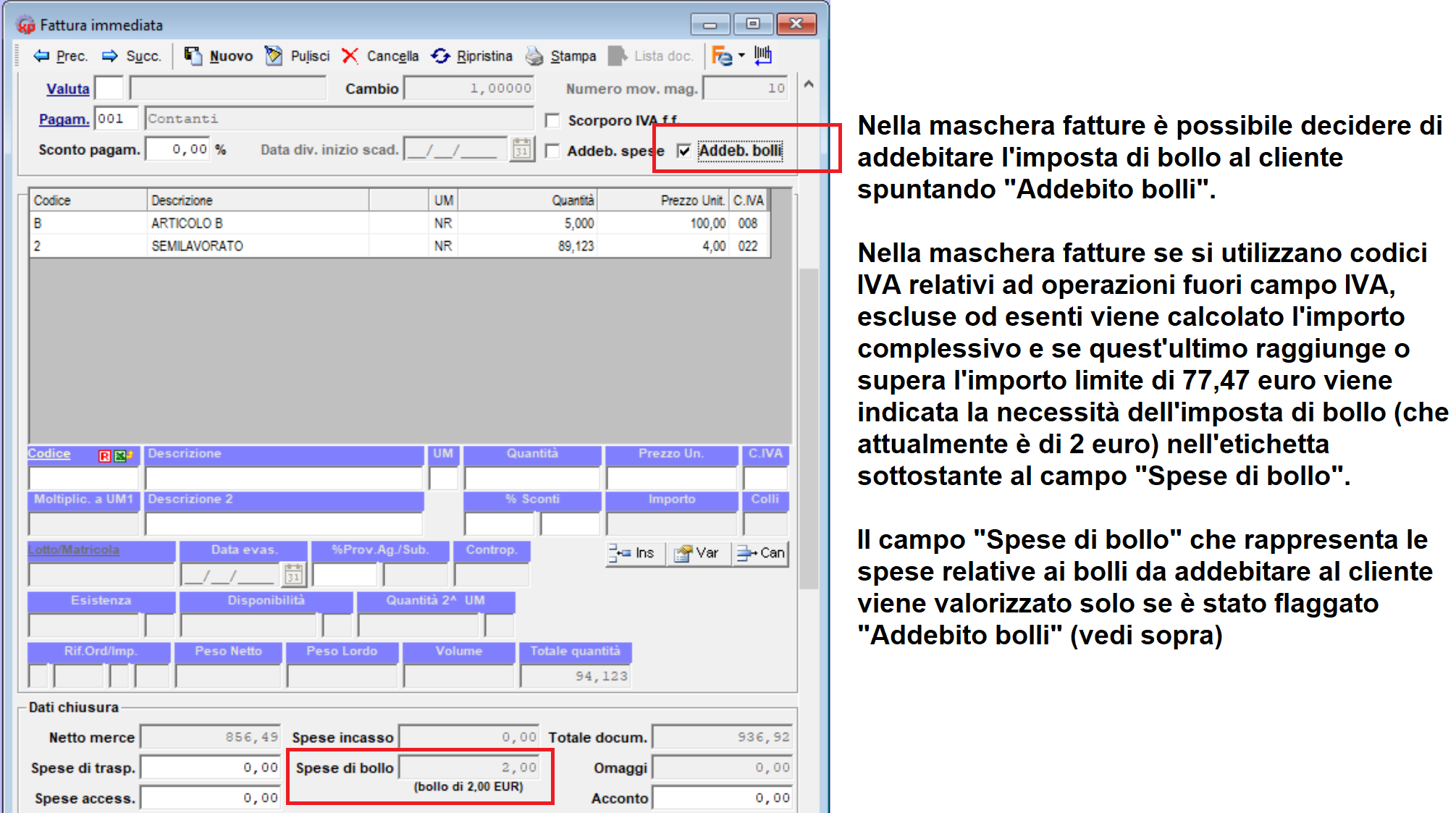

Nella maschera fatture se si utilizzano codici IVA relativi ad operazioni fuori campo IVA, escluse od esenti viene calcolato l’importo complessivo e se quest’ultimo raggiunge o supera l’importo limite di 77,47 euro viene indicata la necessità dell’imposta di bollo (che attualmente è di 2 euro) nell’etichetta sottostante al campo “Spese di bollo”.

Il campo “Spese di bollo” che rappresenta le spese relative ai bolli da addebitare al cliente viene valorizzato solo se è stato flaggato “Addebito bolli”.

GENERAZIONE DEL FILE XML

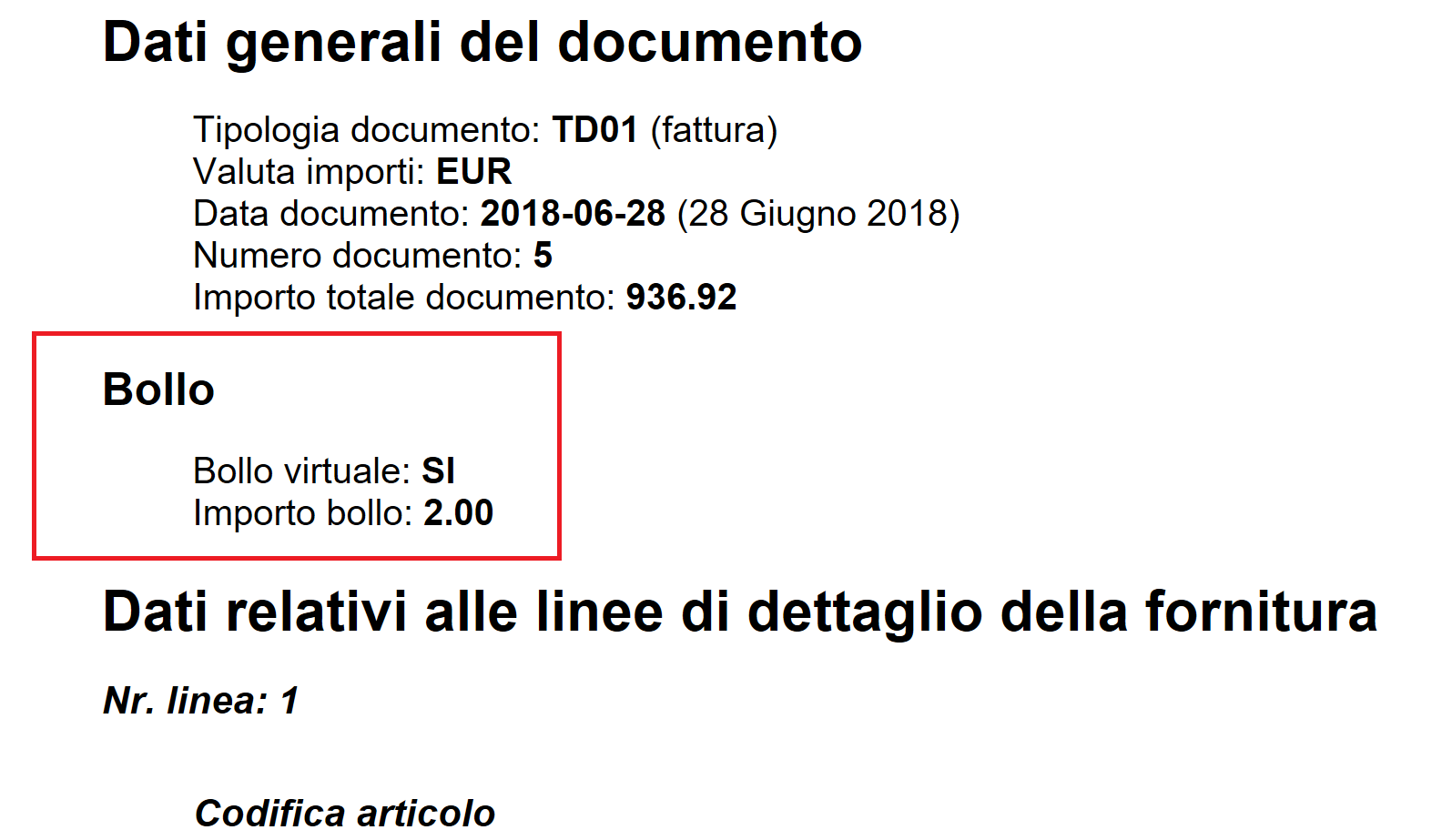

Nella fattura elettronica generata successivamente qualora venga determinata la necessità di applicare il bollo (che sarà sempre virtuale) sarà aggiunto il blocco “DatiBollo” con i due campi “BolloVirtuale=SI” e “ImportoBollo=2 euro” (questo blocco sarà presente anche se non si sono addebitati i bolli al cliente).

Il blocco “Bollo” verrà utilizzato dall’Agenzia delle Entrate per computare l’importo dell’imposta di bollo da versare trimestralmente.

Dal 1 gennaio 2019 aziende e professionisti dovranno emettere quasi esclusivamente “fatture elettroniche” quindi non si potranno più stampare e spedire fatture come si è sempre fatto. A sostituire le fatture cartacee saranno le nuove fatture elettroniche in formato XML. Le fatture elettroniche non dovranno più essere inviate direttamente ai clienti ma all’SDI (Sistema di Interscambio dell’Agenzia delle Entrate) che provvederà ad inoltrarle ai clienti e a dare comunicazione del corretto esito dell’invio.

I nostri prodotti sono già pronti per emettere, validare e trasmettere fatture elettroniche con pochi click e senza complicazioni, inoltre di ricevere fatture elettroniche e registrarle automaticamente come movimenti di carico di magazzino ed in contabilità.

Uno dei punti di forza della nostra soluzione è che si tratta di strumenti completi che ti permettono di operare in piena autonomia senza dover dipendere da alcun intermediario; la comunicazione avviene direttamente tra l’azienda ed il Sistema di Interscambio. Il software comunque non trascura nessuna possibilità di automazione ad esempio permette di inviare le fatture con un click, di scaricare le notifiche e riconciliarle con le fatture aggiornando la tabella che riepiloga lo stato dei documenti, inoltre di scaricare le fatture di acquisto e di registrarle automaticamente a magazzino ed in contabilità, di trasmettere periodicamente le fatture attive e passive al proprio studio commerciale, infine di trasmettere automaticamente le fatture al sistema di conservazione. Permette inoltre di firmare digitalmente in maniera “massiva” le fatture elettroniche verso le Pubbliche Amministrazioni.

Utilizziamo i cookie per essere sicuri che tu possa avere la migliore esperienza sul nostro sito. Se continui ad utilizzare questo sito noi assumiamo che tu ne sia felice.OkLeggi di più