PREMESSA NORMATIVA

Con l’emanazione del decreto attuativo dell’art. 7 del DL 185/2008 e la pubblicazione in Gazzetta Ufficiale il 27.04.2009 il meccanismo dell’IVA per cassa ha piena efficacia a partire dal 28.04.2009. L’Agenzia delle Entrate ha inoltre pubblicato la circolare 20 del 30.04.09 con ulteriori esplicazioni del meccanismo dell’IVA per cassa. Si ricorda che fino ad oggi l’applicazione dell’IVA ad esigibilità differita era prevista dal art. 6 c. 5 DPR 633/72 solamente per cessioni e prestazioni effettuate nei confronti dello Stato, di enti pubblici territoriali ed altri soggetti menzionati dal secondo periodo del c. 5 dell’art. 6 del DPR n. 633/72. Queste nuove disposizioni non modificano in alcun senso le disposizioni sinora in vigore, ma ampliano la loro applicazione a una nuova platea di contribuenti.

Con l’emanazione del decreto attuativo dell’art. 7 del DL 185/2008 e la pubblicazione in Gazzetta Ufficiale il 27.04.2009 il meccanismo dell’IVA per cassa ha piena efficacia a partire dal 28.04.2009. L’Agenzia delle Entrate ha inoltre pubblicato la circolare 20 del 30.04.09 con ulteriori esplicazioni del meccanismo dell’IVA per cassa. Si ricorda che fino ad oggi l’applicazione dell’IVA ad esigibilità differita era prevista dal art. 6 c. 5 DPR 633/72 solamente per cessioni e prestazioni effettuate nei confronti dello Stato, di enti pubblici territoriali ed altri soggetti menzionati dal secondo periodo del c. 5 dell’art. 6 del DPR n. 633/72. Queste nuove disposizioni non modificano in alcun senso le disposizioni sinora in vigore, ma ampliano la loro applicazione a una nuova platea di contribuenti.

1.1 Soggetti interessati

Il meccanismo dell’IVA ad esigibilità differita potrà essere applicato solamente da seguenti soggetti:

- Soggetti passivi ai fini IVA esercenti attività d’impresa, arte e professione che nell’anno solare precedente hanno realizzato un volume d’affari inferiore a Euro 200.000

- Soggetti passivi ai fini IVA esercenti attività d’impresa, arte e professione che, in caso di inizio d’attività, prevedono di realizzare un volume d’affari inferiore ad Euro 200.000

Resta invariata la possibilità di emettere fatture con IVA ad esigibilità differita ex art. 6 co. 5 DPR 633/72 per cessioni e servizi da parte di tutti i soggetti nei confronti dello Stato, di enti pubblici territoriali ed altri soggetti come da secondo periodo del co. 5 art. 6 DPR 633/72.

1.2 Soggetti esclusi

Restano escluse dal beneficio le operazioni:

- Realizzate nei confronti di soggetti non titolari di partita IVA

- Non effettuate nell’esercizio di imprese, arti o professioni

- Realizzate nei confronti di soggetti che si avvalgono di regimi speciali di applicazione dell’IVA (es. regime del margine, agenzie di viaggio, regime “monofase”)

- Fatte nei confronti di cessionari/commitenti che assolvono l’imposta mediante l’applicazione del meccanismo dell’inversione contabile (reverse charge)

- Cessioni intracomunitarie o esportazioni

1.3 Emissione della fatture

Per beneficiare del differimento dell’esigibilità dell’IVA la fattura deve necessariamente contenere l’annotazione che si tratta di una fattura emessa con IVA ad esigibilità differita. Questo implica, che la fattura deve recare l’annotazione “Operazione con imposta a esigibilità differita ai sensi dell’art. 7 D.L. n. 185/08”. La scelta di differire l’esigibilità dell’imposta riguarda in modo autonomo ogni singola fattura emessa dal contribuente, dando da una parte la possibilità di differire l’IVA selettivamente, dall’altra parte complicando la gestione contabile e fiscale. Il meccanismo dell’esigibilità differita cessa al momento del superamento del limite di 200.000 Euro, con la conseguenza che dal giorno del superamento di questo limite, non sarà più possibile di emettere fatture ad esigibilità differita ex art. 7 D.L. 185/08. Il regime non varia però in relazione alle fattura già emesse con il meccanismo dell’IVA a esigibilità differita.

1.4 Esigibilità dell’IVA

Per il cedente/prestatore l’operazione concorre a formare il volume d’affari nel periodo d’imposta in cui l’operazione si considera effettuata, a prescindere dal momento dell’incasso della fattura e della conseguente esigibilità dell’IVA. Questo è anche previsto per il calcolo del pro-rata di detraibilità. L’IVA è dovuta al momento del pagamento del corrispettivo da parte del cessionario/committente. Il cessionario/committente ha diritto alla detrazione dell’imposta a partire dal momento in cui il corrispettivo di tali operazioni è stato pagato. Nel caso di pagamento parziale del corrispettivo l’IVA diverrà solo esigibile in proporzione al pagamento effettuato. L’IVA è comunque dovuta, a prescindere dal pagamento della stessa, decorso un anno dall’effettuazione dell’operazione, a meno che, prima del decorso del predetto termine, il cessionario/committente non sia assoggettato a procedure concorsuali o esecutive. È importante notare che l’anno inizia a decorrere dal momento dell’effettuazione dell’operazione (data del documento di trasporto, data di conclusione del servizio), non dalla data di fatturazione, che in caso di fatturazione differita può non coincidere con la data di effettuazione dell’operazione. Nel caso in cui una cessione o prestazione di servizio non risulta pagata entro un anno, l’IVA diviene integralmente esigibile e il cedente/prestatore dovrà calcolare l’imposta a debito entro la liquidazione trimestrale o mensile successiva al verificarsi del superamento dei dodici mesi.

1.5 Difficoltà applicative da segnalare

Le difficoltà applicative sono:

- La necessità di un costante monitoraggio del volume d’affari, che, superando Euro 200.000, squalifica il contribuente ad emettere fatture ad esigibilità differita

- Un’altra difficoltà di non poca importanza sta nel fatto che il cedente/prestatore diventa debitore dell’imposta al momento del pagamento della fattura emessa. Il costante monitoraggio degli incassi e del conto corrente bancario è il presupposto per individuare l’esatto ammontare dell’IVA dovuta nel trimestre o nel mese. Questa nuova attenzione agli incassi delle fatture emesse sarà particolarmente oneroso per i contribuenti in contabilità semplificata, che fino ad ora non erano abituati a monitorare o comunicare l’incasso delle fatture al commercialista

- L’anno inizia a decorrere dal momento dell’effettuazione dell’operazione (data del documento di trasporto, data di conclusione del servizio), non dalla data di fatturazione, che in caso di fatturazione differita può non coincidere con la data di effettuazione dell’operazione

Saranno tre i momenti che dovranno essere attentamente monitorati:

- la data in cui l’operazione si considera effettuata (di regola il momento della consegna o spedizione del bene e il momento del pagamento della prestazione)

- la data riferita al decorso di un anno dal momento dell’effettuazione dell’operazione

- la data in cui si verifica il pagamento della fattura

Anche la facoltà di applicare selettivamente il differimento dell’esigibilità dell’imposta comporta ulteriori complicazioni per la gestione contabile e fiscale dei soggetti beneficiari di questa possibilità.

IVA PER CASSA SU COGE XP

CAUSALI CONTABILI

Occorre codificare su COGE XP una serie di causali contabili “dedicate” al nuovo meccanismo IVA e simili a quelle utilizzate per l’IVA ad esigibilità differita.

FATTURE O NOTE DI ACCREDITO DI VENDITA E DI ACQUISTO

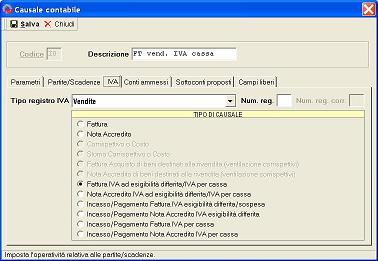

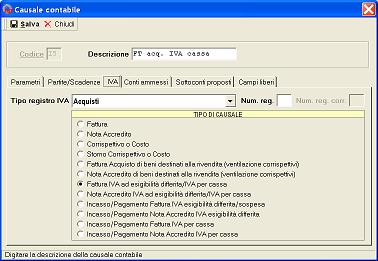

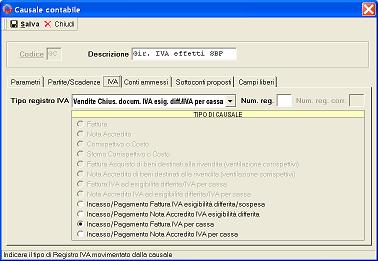

Le causali per le fatture di vendita o di acquisto devono essere uguali alle corrispondenti causali utilizzate per l’IVA ad esigibilità differita. Codificarne una per la FATTURA DI VENDITA ed una per la FATTURA DI ACQUISTO selezionando come TIPO DI CAUSALE, FATTURA IVA AD ESIGIBILITA’ DIFFERITA/IVA PER CASSA.

Esempio di causale “Fattura di vendita con IVA per cassa”:

Esempio di causale “Fattura di acquisto con IVA per cassa”:

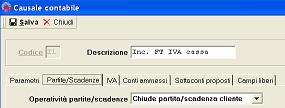

INCASSI E PAGAMENTI

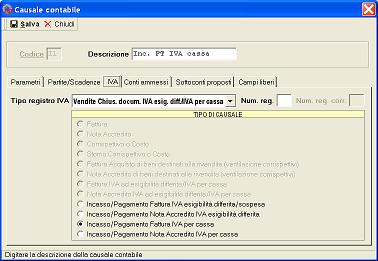

Le Causali per gli INCASSI/PAGAMENTI devono essere uguali alle corrispondenti causali utilizzate per l’IVA ad esigibilità differita tranne che per il TIPO DI CAUSALE dove deve essere indicato INCASSO/PAGAMENTO FATTURA IVA PER CASSA.

Esempio di causale “Incasso fattura con IVA per cassa”:

Di queste causali ne devono essere fatte due, una con operatività CHIUDE PARTITA/SCADENZA da utilizzare per le registrazioni di chiusura di fatture con effetti non bancari (ad esempio per registrazioni di incassi con rimesse dirette) e una con operatività partite NON MOVIMENTA da utilizzare per realizzare il GIROCONTO IVA a fronte di un avvenuto incasso di effetto bancario dove il cliente risulta già chiuso dall’emissione effetti.

NOTE IMPORTANTI

Le fatture emesse/ricevute registrate con causali contabili che movimentano l’IVA ad “esigibilità differita” non vengono prese in considerazione ai fini della liquidazione IVA, nel senso che non concorrono alla determinazione dell’IVA a debito ovvero dell’IVA a credito del periodo liquidato.

Gli incassi/pagamenti registrati con causali contabili che presentano l’indicatore TIPO DI CAUSALE impostato a INCASSO/PAGAMENTO FATTURA IVA PER CASSA devono avere nella sezione di “prima nota” relativa al castelletto IVA le righe IVA corrispondenti alle fatture che vengono poi considerate ai fini del calcolo della liquidazione IVA.

La codifica di causali dedicate all’IVA per Cassa e distinte dalle causali relative all’IVA ad esigibilità differita per rapporti con Stato o Enti Pubblici consentirà in futuro di distinguere nella procedura le due diverse operazioni.

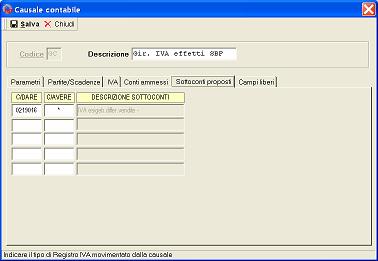

SOTTOCONTI

Per le registrazioni di Prima Nota, sia create in automatico dalla procedura che inserite manualmente tutti gli importi IVA derivanti dalla gestione dell’IVA per Cassa saranno sommati sui sottoconti standard utilizzati anche per l’IVA ad esigibilità differita indicati in RIFERIMENTI CONTABILI.

CONTABILITA’

REGISTRAZIONE MANUALE DI FATTURE DI VENDITA/ACQUISTO CON REGIME IVA PER CASSA

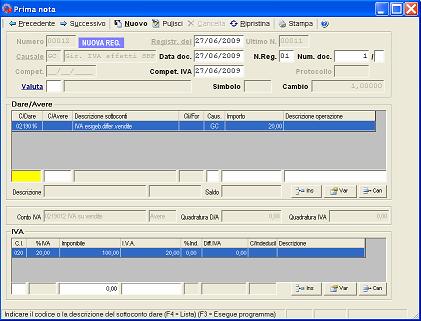

La registrazione manuale in “prima nota” di una fattura emessa o ricevuta con IVA per cassa richiede l’utilizzo delle nuove causali contabili codificate come da esempio sopra ed è perfettamente uguale alla registrazione della fattura con IVA ad esigibilità differita.

REGISTRAZIONE DEGLI EFFETTI BANCARI ATTIVI

E’ possibile inserire gli effetti relativi a fatture con IVA per cassa all’interno di distinte contenenti anche gli effetti relativi a fatture con IVA ad esigibilità immediata.

Al momento della contabilizzazione degli effetti verranno generate in automatico le registrazioni di chiusura degli effetti con normale causale contabile di Emissione Effetti (senza parte IVA); questo comporta che verrà chiuso contabilmente il cliente e l’eventuale partita/scadenza, ma resterà aperta la fattura dal punto di vista IVA, circostanza corretta dal momento che l’IVA dovrà essere liquidata solo al momento dell’effettivo incasso ossia dell’avvenuto pagamento dell’effetto da parte del cliente.

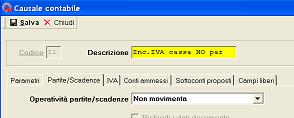

Nel momento in cui vi è la certezza dell’incasso (a seguito di comunicazione di esito positivo da parte della banca) occorre registrare manualmente in prima nota il giroconto IVA che consentirà di fare concorrere alla liquidazione periodica l’IVA di quella fattura/scadenza. Questo giroconto deve essere registrato con l’apposita causale contabile con TIPO DI CAUSALE, INCASSO PAGAMENTO IVA CASSA e che non movimenta le partite/scadenze.

REGISTRAZIONE DI INSOLUTI

Se l’incasso dell’effetto non va a buon fine si rende necessaria la registrazione dell’insoluto che differirà il momento dell’incasso; una volta che questo incasso sarà andato a buon fine dovrà essere registrato il giroconto IVA già illustrato sopra.

Esempio della causale di giroconto IVA e della corrispondente registrazione di prima nota:

REGISTRAZIONE DI EFFETTI NON BANCARI ATTIVI

Per questi effetti non viene eseguita la contabilizzazione automatica che chiude il cliente. Quindi quando vi è la certezza dell’avvenuto incasso si deve eseguire la registrazione di incasso che deve chiudere contabilmente il cliente, l’eventuale partita e la parte IVA. Tale registrazione è perfettamente uguale alle registrazioni di incasso di fatture ad esigibilità differita e dovrà essere realizzata con l’apposita causale contabile, come illustrato sopra, avente come TIPO DI CAUSALE INCASSO O PAGAMENTO IVA PER CASSA.

REGISTRAZIONE DEI PAGAMENTI

Restano valide le considerazioni analoghe a quelle della registrazione di effetti attivi, il flusso operativo è come quello già descritto sopra con l’unica differenza che nella gestione dei pagamenti si conosce esattamente il momento “del pagamento” in quanto è l’azienda a fornire disposizione in merito alla banca.

STAMPA DEI RIGISTRI IVA

Per la stampa dei registri IVA valgono le considerazioni per l’IVA ad esigibilità differita relativa agli Enti pubblici.

STAMPA DELLA LIQUIDAZIONE IVA

La Gestione Liquidazione IVA presenta una sezione “IVA esigibilità differita” ove vengono presentati i dati di riepilogo relativi alle fatture emesse/ricevute ed agli incassi/pagamenti di fatture con IVA a esigibilità differita. In questa sezione verranno riportati anche i dati di riepilogo relativi all’IVA per Cassa.

La stampa del prospetto previsto per l’IVA ad esigibilità differita relativa agli Enti pubblici, può essere utilizzato anche per l’IVA per Cassa, purché un’azienda non abbia contemporaneamente entrambe le casistiche in quest’ultimo caso per una delle due casistiche dovrà essere obbligatoriamente istituito un registro IVA separato che genererà in liquidazione IVA un prospetto separato.

CONTROLLO DEL SUPERAMENTO DEL LIMITE PER L’APPLICABILITA’

Attenzione: si ricorda che l’agevolazione cessa di avere efficacia per le operazioni effettuate successivamente al momento in cui è superato il limite di Euro 200.000,00 di volume d’affari nell’anno corrente. Al momento non è presente alcun controllo nella procedura relativo al superamento del limite di volume d’affari fissato come tetto per l’applicabilità dell’IVA per Cassa.